담수·발전설비 호황으로 실적 기지개<br>올 6,000억투자 原電기술 확보<br>신재생 에너지사업 M&A도 추진<br>두산엔진등 자회사 가치도 주목

두산중공업이 담수설비와 발전설비 부문의 실적호전을 바탕으로 장기 성장 국면에 진입했다는 평가를 받고 있다.

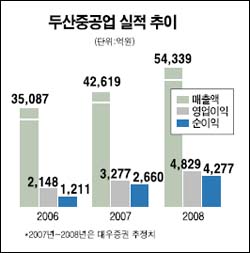

지난해 두산중공업의 실적은 부진했다. 두산중공업의 지난해 매출액은 3조5,087억원으로 전년보다 6.2% 늘었지만 영업이익과 당기순이익은 2,148억원, 1,207억원으로 전년보다 각각 2.9%, 25.1% 감소했다.

하지만 지난해 4ㆍ4분기를 기점으로 올해부터는 확연히 다른 모습을 보일 것으로 전망되고 있다. 두산중공업은 최근 2007~2011년 중기 경영계획 발표를 통해, 성장 계획을 구체화했다.

회사측이 밝힌 계획에 따르면 2011년 매출액은 7조3,470억원으로 지난해(3조5,087억원)에 비해 109.4% 증가하고 영업이익은 7,335억원으로 지난해(2,135억원)보다 243.6% 늘어날 전망이다. 수주도 지난해 3조250억원 규모에서 2011년에는 8조8,553억원으로 192.7% 증가할 것으로 예상된다.

두산중공업은 이와 함께 올해 6,000억원을 투자, 원자력과 화력발전의 원천기술을 확보하고, 신재생 에너지 사업과 관련한 해외 인수ㆍ합병(M&A)도 추진할 것이라고 밝혔다.

증권가에서는 두산중공업의 이 같은 계획에 대해 긍정적으로 평가하고 있다.

장근호 굿모닝신한증권 연구원은 "발전설비와 담수설비 시장 전망이 밝고 앞으로도 성장기반 확보를 위한 기술확보 및 신사업 진출이 이어질 것으로 보여 긍정적"이라고 분석했다.

두산중공업을 지탱하는 성장의 두 축은 발전과 담수설비다.

발전부문은 수주 확대와 함께 중동지역 편중에서 아시아와 미국으로 시장 다변화가 예상되고 있다. 두산중공업은 앞으로 5년간 연평균 발전설비 수주 금액이 3조6,981억원에 이를 것으로 예상하고 있다. 특히 중국과 미국 등 해외 원자력발전소 건설붐을 감안하면 당초 계획을 넘어설 가능성도 있는 것으로 분석된다.

대우증권은 "세계 건설경기의 빠른 회복세 속에 에너지 수요도 크게 증가하고 있다"며 "미국, 유럽 중심의 원자력 발전 설비 재투자 확대와 중국의 설비증설 등 모멘텀이 본격화될 것"이라고 덧붙였다.

담수설비부문은 점차 회복세를 보일 것으로 보인다. 올해 6,806억원인 수주 규모가 2008년 이후에는 2조원대로 늘어날 것으로 예상된다. 물 부족에 시달리는 중동과 중국 등지에서 관련 사업을 잇달아 시작하면서 2008년부터 본격적으로 발주에 나설 것으로 예상되기 때문이다.

자회사 가치도 주목되고 있다. 두산인프라코어(지분율 38.91%)를 비롯, 두산엔진(51%), 두산산업개발(35.75%), 두산메카텍(100%) 등 자회사들의 실적이 개선되고 있어서 두산중공업의 주식가치는 더 높아질 것으로 전망된다.

교보증권은 "지분법 평가이익은 지난해 1,027억원에서 올해 1,700억원으로 증가, 경상이익에서 차지하는 비중이 30%선을 넘어설 것"이라며 "신대구-부산고속도로 사업의 지분 매각에 따른 처분이익(670억원)도 반영될 것"이라고 분석했다.