월 사용 50만원 이하로 할인율 적용 안돼<br>쇼핑비용 할인·포인트적립 혜택등서 제외<br>"소액 이용계층엔 불리… 기준 낮출 필요"

쇼핑비용을 최대 10%선까지 파격 할인해주거나 결제액의 최고 5% 이상을 포인트로 쌓아주는 생활비 절감 카드들이 잇따라 출시되고 있지만 카드회원 10명 중 7명가량에게는 이 같은 혜택이 그림의 떡인 것으로 나타났다.

4일 서울경제신문이 신한ㆍ삼성ㆍ현대ㆍ롯데카드 등 4대 주요 카드사 회원들의 월별 카드사용액 분포 등을 분석한 결과 카드회원들의 70%가량은 월별 카드사용액이 평균 50만원 이하의 소액인 데 비해 주요 생활비 절감 카드의 할인ㆍ포인트 혜택은 이들 소액 이용계층에게는 상대적으로 불리하게 적용되고 있다.

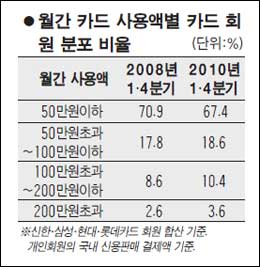

4대 카드사 회원 중 월평균사용액이 50만원 이하인 계층의 비중은 지난 2008년 1ㆍ4분기 70.9%(1,445만3,000명)이던 것이 올 1ㆍ4분기에는 67.4%(1,582만8,000명)으로 소폭 줄었으나 여전히 10명 중 7명에 달하는 비율을 차지하고 있다.

이에 비해 신한카드의 '신한에스모어카드' 는 월간 카드사용액(매 전월 기준)이 150만원 이상인 회원에게는 결제액의 최고 5%를 포인트로 적립해주지만 월간 사용액이 50만원 미만인 회원들이라면 포인트 적립률이 결제액의 1% 이하에 그친다. 삼성카드의 '이마트삼성쇼핑앤모아카드'는 이마트에서의 쇼핑 결제액에 대해 최고 5%를 할인해주지만 월간 카드사용액(〃)이 100만원 미만인 회원은 월간 할인액 한도가 5,000원 이하로 제한돼 있다. '현대카드V'도 대형 할인점과 온라인쇼핑몰 등에서 최고 7%의 할인 서비스를 제시하고 있지만 월간 사용액이 60만원 미만인 회원은 3% 이하의 할인률을 적용 받게 된다. 롯데카드도 최고 10%의 할인 혜택을 주는 'DC스마트카드'를 간판상품으로 내놓았지만 10%의 할인률은 월간 카드사용액(〃)이 50만원 이상인 회원으로 한정돼 있다. 결국 월간 카드사용액이 100만원 안팎에 달해야 제대로 생활비 절감효과를 볼 수 있는 셈이다.

이에 대해 한 카드사 관계자는 "각종 지출활동 내역을 1~2장의 신용카드로 집중시키면 월간 100만원 이상의 카드사용실적을 쌓는 게 어려운 일은 아니다"라고 말했다.

하지만 저소득층이 100만원 가까이 월 카드사용액을 쌓는다는 것은 쉽지 않다. 통계청의 가계 동향 통계에 따르면 2인 이상 가구당 가계지출액은 올 1ㆍ4분기 중 월평균 372만원선이었지만 이 중 소득 하위5분위가구(즉 전체 가구 중 하위 20% 이하 가구)의 소비지출은 이보다 크게 낮은 월 118만원선에 불과했다. 4분위가구 역시도 월평균 소비지출이 174만원선이다. 이 중 카드결제가 쉽지 않은 주거ㆍ수도ㆍ광열ㆍ교육비 등의 지출비중이 30% 안팎에 이르는 점을 감안하고 2인 이상 가구 기준 통계라는 점을 고려할 때 저소득층의 1인당 월간 카드결제액을 100만원선에 맞춘다는 것은 매우 어렵다. 따라서 카드사들이 생활비 절감 카드의 취지를 제대로 살리려면 높은 할인률, 포인트 적립률 적용의 근간이 되는 카드 월간사용액 기준을 낮춰줄 필요가 있을 것으로 보인다.