|

SetSectionName(); 4개 주요은행 1분기 수수료 수입, 펀드 '줄고' 방카는 '늘고' 펀드부문 고객확보 등한시… 저축성보험 등은 판매 적극 문승관기자 skmoon@sed.co.kr ImageView('','GisaImgNum_1','default','260');

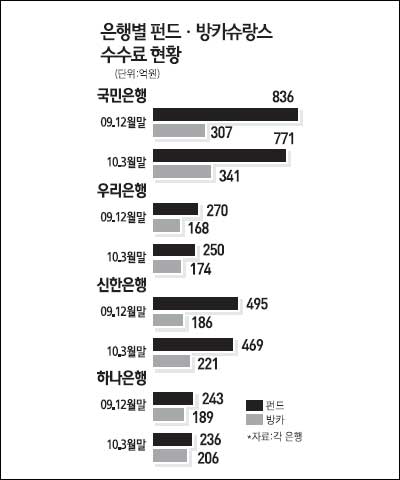

은행 전체 수입의 20%를 차지하는 수수료 수입에서 펀드 부문은 줄어드는 반면 방카슈랑스(은행에서 보험상품 판매) 부문은 늘고 있다. 저금리 시대에 상대적으로 높은 이자가 보장되는 저축성 보험은 가입자가 늘어나는 반면 펀드 손실에 대한 은행 책임론이 불거지면서 펀드 판매에 대한 열의가 줄어들었기 때문이다. 17일 금융계에 따르면 국민·우리·신한·하나은행 등 4개 주요 은행의 펀드판매 수수료 수입은 지난 1·4분기(3월 말) 현재 1,726억원으로 전 분기 대비 6.8% 감소했다. 은행별로는 국민은행이 771억원으로 전 분기보다 7.8% 줄었고 우리은행 8.0%, 신한은행 5.5%, 하나은행 2.9% 감소했다. 이처럼 펀드판매 수수료 수입이 줄어드는 것은 은행 직원들이 펀드 환매 고객의 재유치나 신규고객 확보에 적극적이지 않기 때문으로 풀이된다. 자본시장법 시행 이후 펀드 가입 절차가 엄격해지고 시간도 많이 걸리자 은행 직원들은 고객에게 펀드 가입 권유를 자제하고 있다. 특히 영업점 성과지표(KPI) 항목에서도 펀드판매 평가 항목을 없애거나 배점이 낮아졌다. 지난해 말부터 은행들의 신규 펀드판매 보수가 1% 이하로 하향 조정된 데 이어 3일부터는 기존 펀드 판매보수도 1.5% 이하로 내려가 펀드판매 수수료 수입 감소세는 이어질 것으로 전망된다. 이에 반해 방카슈랑스 수수료 수입은 같은 기간 942억원으로 전 분기 대비 9.7% 증가했다. 은행들이 팔기 어려운 펀드보다는 저금리 기조로 가입이 늘고 있는 저축성 보험 판매에 주력하고 있기 때문이다. 우리은행은 지난해 11월 말 22%였던 연금보험 판매 비중을 올해 말까지 40%로 확대할 계획이다. 또 방카슈랑스 판매채널 역량을 강화하기 위해 주력 거점점포를 늘리고 KPI에서 10점을 주던 연계영업점수를 올 하반기부터는 더 높일 방침이다. 신한은행도 올해부터 장기 저축성 보험 판매를 중심으로 영업 활성화에 나서면서 KPI에 단기보다 장기 저축성 상품에 배점을 더 주고 있다. 시중은행의 한 관계자는 "펀드판매가 더욱 어려워진 상황에서 신규에 이어 기존펀드 판매보수까지 인하돼 앞으로 펀드 수수료 수입은 더욱 감소할 것"이라고 말했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]