한은, CP 우회매입 본격화<br>A2 등급 매물 사라지고 자산담보부CP에도 매기 일어<br>한은 "직접매입보다 효과 크다" 유동성공급 확대 방침<br>신용낮고 만기 긴 회사채까지 확산엔 상당시간 걸릴듯

위험자산에도 '자금물꼬'… 단기금융시장 '온기'

한은, CP 우회매입 본격화A2 등급 매물 사라지고 자산담보부CP에도 매기 일어한은 "직접매입보다 효과 크다" 유동성공급 확대 방침신용낮고 만기 긴 회사채까지 확산엔 상당시간 걸릴듯

홍준석 기자 jshong@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

한국은행이 우회적으로 기업어음(CP)을 매입하며 금융시장 메커니즘 복원에 발벗고 나섰다. 이에 따라 갈 곳 잃은 돈이 위험자산으로 발길을 돌리고 CP금리가 크게 떨어지는 등 단기자금시장이 제 기능을 회복해가는 모습이다. 하지만 CP 등 단기금융시장의 온기가 신용등급이 낮고 만기가 긴 회사채 자금시장 쪽까지 퍼지려면 상당한 시간이 걸릴 것으로 전망된다.

◇한은 간접 CP 매입 카드 꺼내=한은은 그동안 시장에서 CP 매입에 직접 나서라는 요구를 받아왔다. 이에 대해 한은은 직매입할 수도 있지만 그에 앞서 금융기관에 자금을 지원하고 이들이 CP를 사도록 유도하는 간접 방식을 택했다.

이를 위해 한은은 기존 파트너인 은행 대신 증권사를 끌어들였다. 은행은 국제결제은행(BIS) 자기자본비율을 신경 쓰느라 아무리 돈을 공급해도 위험자산 매입을 꺼리는 반면 증권사는 그런 걸림돌이 없고 리스크 투자에 좀 더 공격적인 성향을 지녔기 때문이다.

한은은 이에 따라 지난해 12월 RP 매매 대상기관으로 12개 증권사를 새로 포함한 뒤 중순께 2조원의 자금을 풀었다. 한은이 자금 용도를 사실상 양도성예금증서(CD) 위주로 권고한 탓에 자금의 대부분은 증권사로 흘러갔고 상당액이 CD 매입(1조3,000억원)에 활용됐다. 하지만 CP 매입(7,000억원)도 꽤 이뤄졌다.

예상 외로 CP 수요가 많자 한은은 이번(13일 입찰)에 아예 CP 매입으로 자금용도를 제한하며 1조5,000억원의 유동성 추가 지원에 나섰다. 중간에 증권사를 끼고 한은이 CP를 간접적으로 사들일 셈이다. 한은의 한 관계자는 "직접매입을 위해서는 규정을 고치는 등 시간이 소요돼 단시간 내 효과 측면에서는 간접매입 방식이 더 낫다"며 "입찰 수요를 고려해 CP 유동성 공급 규모를 확대할 방침"이라고 말했다.

◇단기금융시장 상당 부분 개선=한은의 유동성 지원을 통한 우회적 CP 매입과 기준금리 대폭 하락 등에 힘입어 단기금융시장은 빠르게 정상화돼가고 있다.

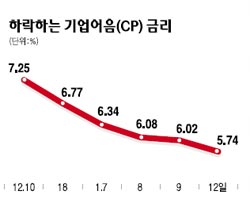

이는 금리지표에서 확인된다. CP금리는 지난해 12월10일 7.25%에서 지난주 6.02%까지 하락했다. 또 이날 한은의 CP 유동성 지원 소식에 선취매가 발생하며 전주 말 대비 0.28%포인트나 급락, 5%대로 내려앉았다. 이는 리먼브러더스 사태 전인 지난해 8월(6.67%) 수준보다 더 떨어진 것이다.

한은 관계자는 "한은이 기준금리를 사상 최저로 인하한데다 CP 등 위험자산에 맞춰 유동성을 공급하면서 단기금융시장이 상당 부분 정상적으로 작동하고 있다"며 "아직 은행채ㆍCD금리 하락폭에는 미치지 못하지만 앞으로 CP금리는 추가 하락할 여지가 꽤 있다"고 설명했다.

실제로 시장에서는 한은의 의도대로 CP 수요가 크게 확대되고 있다. 우량등급인 A1은 매물이 자취를 감췄으며 A2 등 그 이하 등급으로 매기가 확산되는 추세다. 특히 공급이 없다 보니 위험성이 더 큰 자산담보부기업어음(ABCP)까지 거래가 이뤄지고 있다. 한은 관계자는 "국공채 수익률이 워낙 낮다 보니 시중의 풍부한 유동성이 수익률을 좇아 국공채ㆍ통안채에서 은행채ㆍCD로, CD에서 CP로 옮겨가고 있는 상황"이라고 말했다.

◇회사채시장으로 돈 흘러갈까=이번 한은의 유동성 지원에서 주목되는 또 다른 부분은 매입 대상에 CP 외에 여신전문회사채(카드ㆍ할부채)가 포함됐다는 점이다. 그동안 시장에서는 여전채 수요가 거의 없었다.

한은 관계자는 "자금수요 조사 결과 의외로 증권사나 자산운용사 쪽에서 여전채 수요가 꽤 있다"며 "이번에 주타깃은 CP지만 기대보다 여전채 매입이 많아질 것으로 보인다"고 설명했다. 그는 또 "현재 여전채 매입을 머뭇거리는 기관들이 많다"며 "이번 유동성 지원을 통해 수요를 늘리고 자신감을 심어주면 여전채 시장 투자의 물꼬도 트일 것"이라고 내다봤다.

하지만 회사채시장의 경우 이 같은 기대감은 아직 이르다는 지적이다. 현재 회사채의 경우 AAAㆍAA등급 물건은 없어서 못 살 정도다. 일부 A등급은 8% 고금리지만 발행 역시 문제없다. 관건은 그 밑의 BㆍC 등 저등급 채권이다. 한은 관계자는 "퇴출명단이 오르내리는 상황에서 아무리 돈을 풀어도 기관이 투자하기는 어렵다"며 "회사채시장 내 리스크를 줄여주기 위해 옥석 가리기 구조조정이 진행돼야 한다"고 강조했다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]