|

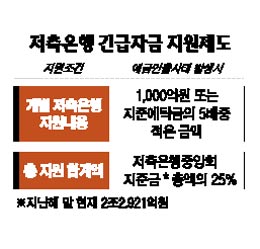

SetSectionName(); 저축銀 유동성 위기때 최대1,000억원 지원 중앙회가 긴급자금 제공 우승호 기자 derrida@sed.co.kr ImageView('','GisaImgNum_1','default','260'); 개별 저축은행에 예금인출 사태가 발생해 유동성이 부족해지면 저축은행중앙회가 최대 1,000억원의 긴급자금을 지원할 수 있게 됐다. 이에 따라 저축은행이 예금인출 사태로 갑자기 문을 닫거나 도미노 예금인출 사태로 시장에 연쇄 혼란이 올 가능성이 한층 낮아졌다. 3일 금융위원회에 따르면 저축은행중앙회는 최근 업무방법서를 개정해 개별 저축은행이 예금인출 사태로 유동성 부족을 겪을 때 최대 1,000억원 또는 지급준비금의 5배 중 적은 금액 내에서 긴급자금을 지원할 수 있는 제도를 마련해 시행하고 있다. 중앙회가 저축은행의 유동성을 지원하는 소방수 역할을 할 수 있게 된 것이다. 현재 개별 저축은행의 평균 수신은 6,500억원 수준이다. 저축은행은 평균적으로 예금의 7%가량을 유동성으로 갖고 있고 4%가량을 지급준비금으로 쌓는다. 715억원 정도를 준비자금으로 갖고 있는 셈이다. 여기에 1,000억원이 더해지면 1,700억원 수준의 유동성을 확보할 수 있어 총 예금의 4분의1 이상이 한꺼번에 빠져나가지 않으면 예금지급 불가로 문을 닫는 일은 없게 된다. 특히 부산저축은행 등 여러 저축은행이 모인 그룹은 중앙회로부터 최대 4,000억원에서 5,000억원까지 지원 받을 수 있어 유동성 부족에 따른 도산 가능성은 더 낮아졌다. 중앙회는 지난 1998년 긴급자금지원제도를 도입했지만 구체적인 기준이 없어 자금지원은 한번도 이뤄지지 못했다. 중앙회는 평상시에도 저축은행이 지준금의 95% 이내에서 대출을 받고 일시적으로 유동성이 부족할 때는 담보를 맡기고 지준금의 2배까지 대출 받을 수 있도록 규정을 만들었다. 지난해 금융위기 이후 시장에서는 복수의 저축은행이 유동성 부족에 시달린다는 소문이 끊임없이 돌았고 이 때문에 상대적으로 재무상태가 좋은 곳들까지 영향을 미치기도 했다. 전문가들은 "저축은행이 덩치가 작아 경기침체 장기화로 프로젝트파이낸싱(PF)이나 가계ㆍ기업 대출이 부실해질 경우 자산건전성과 수익성이 급격히 악화되면서 금융시장 불안을 촉발할 요인으로 지목돼왔다"며 "긴급자금지원제도 시행으로 이 같은 가능성이 줄어들었다"고 평가했다. 감독당국의 한 관계자는 "저축은행의 긴급자금지원제도는 저축은행발 불안이 전체 금융권으로 확산되는 것을 막기 위한 조치"라며 "하지만 건전성 확보 차원의 구조조정은 계획대로 진행해나갈 것"이라고 말했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]