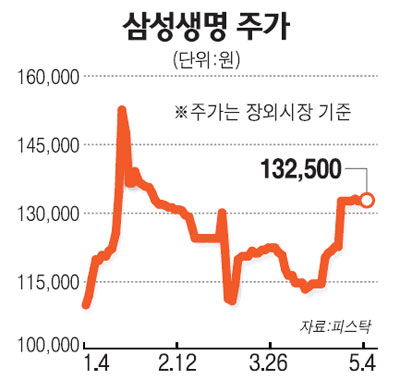

■ 상장후 주가는<br>유통물량 10%내외로 적고 긍정적 실적·1등 프리미엄까지<br>"생보 장기적 성장둔화 가능성 공모가서 움직일것" 반론도

삼성생명 주가는 상장 후 공모가(11만원) 이상의 수준을 유지할 것으로 전망된다. 공모가격 자체는 그리 싸지 않지만 ▦우호적인 수급여건 ▦긍정적인 기업실적 ▦생명보험업계 1위 프리미엄 ▦삼성그룹에서의 위치 등을 감안하면 추가 상승할 가능성이 높다는 주장이 우세하다.

반면 상장 후 주가가 공모가 수준에서 움직일 것이라는 반론도 나온다. 장기적으로 생명보험업계의 이익성장 속도가 둔화될 가능성이 있고 당분간 주가상승을 이끌 요인이 없다는 이유에서다.

한편 보험주들은 4일 삼성생명 상장 기대감에 힘입어 일제히 급등했다. 대한생명 주가가 2.34% 상승한 것을 비롯해 삼성화재(1.69%), 메리츠화재(3.27%), LIG손해보험(3.14%) 등이 나란히 올랐다

◇수요는 많은데 유통물량은 적어=삼성생명의 상장 후 주가 전망을 밝게 보는 이유는 무엇보다도 유통물량이 적다는 데 있다. 증권업계에 따르면 전체 삼성생명 주식 중 최소 6개월 이상 보유해야 하는 최대주주ㆍ주요주주ㆍ우리사주 지분을 제외하면 시장에 풀릴 물량은 약 27% 내외 수준으로 추정된다. 더욱이 보호예수로 묶인 기관투자가 보유물량까지 감안하면 상장 후 유통될 물량은 10% 내외로 점쳐진다.

반면 수요는 꾸준히 이어질 것으로 예상된다. 상장주관사 계열 운용사들이 앞으로 삼성생명 주식을 펀드에 편입해야 하는데다 외국인들도 삼성생명의 MSCI 편입에 대비해 주식을 미리 사놓을 가능성이 높기 때문이다. 증권업계의 한 보험담당 연구원은 "국내 기관들은 보호예수 약정을 맺었고 외국 기관들도 일정 기간 팔지 않겠다고 구두로 약속한 것으로 전해지고 있다"며 "수급여건상 주가가 11만원 이상 수준에서 움직일 가능성이 크다"고 분석했다.

◇긍정적인 실적과 1등 프리미엄 감안해야=탄탄한 실적도 주가상승 요인으로 꼽힌다. 삼성생명은 2009 회계연도 3ㆍ4분기(누적 기준)에 6,800억원의 순이익을 올렸다. 김호영 리딩투자증권 연구원은 "2009 회계연도 전체로는 9,000억원가량의 순이익을 낼 것"이라며 "이런 실적호조 현상이 2010 회계연도까지 계속될 것"이라고 내다봤다.

생명보험업계 '1등 업체'라는 프리미엄도 무시할 수 없다. 증권업계에 따르면 삼성생명의 공모가(11만원)는 P/EV(시가총액 대비 내재가치비율)를 기준으로 1.3~1.35배 수준으로 평가된다. 일부에서는 '삼성생명의 P/EV가 1.24배 수준이면 합당하다'는 의견이 나왔다. 하지만 삼성화재의 P/EV가 1.4배이고 동양생명과 대한생명이 1.1~1.3배인 것을 감안하면 P/EV 1.4배 수준인 11만7,000원에서 12만원까지 주가가 상승할 수 있다는 주장도 제기된다.

◇공모가 수준에서 움직일 수도=삼성생명 주가가 공모가 수준을 크게 넘어서기는 힘들 것이라는 시각도 있다. 국내 증권사의 한 보험담당 연구원은 "생명보험사의 실적에 큰 영향을 주는 금리가 크게 변동할 수 있는 상황이 아니다"라며 "삼성생명의 시가총액(22조원)이 KB지주나 신한지주 수준으로 올라가는 게 합당한지도 따져볼 필요가 있다"고 말했다.

삼성생명의 자기자본이익률(ROE)이 14~15%로 예상되는 데 반해 공모가 기준 주가순자산비율(PBR)이 2배를 넘기 때문에 지나치게 비싸다는 지적도 있다. 증권업계의 또 다른 연구원은 "ROE가 20%가 나오면 PBR 2배 정도의 주가를 기록하는 것은 가능하지만 삼성생명의 경우 그게 가능할지 의문"이라고 평가했다.