|

|

대전에 사는 김 모 씨는 최근 평소에 잘 알고 지내던 보험 업종 지인으로부터 치아보험 가입을 권유 받았다. 김 씨는 집안 대대로 치아가 좋지 않은 편이라 보험 가입이 어려울 것 같다고 말했다. 그러자 지인은 "마지막으로 치료를 받은 적이 언제냐"고 물었다.

김 씨는 "5년 정도 된다"고 말했고 "가입하는데 문제가 없다"는 얘기를 듣고 치아 보험에 들었다.

김씨는 보험 가입 후 3개월 후 방문한 치과에서 "오래 전에 한 치아가 상해 새로 해 넣어야 된다"는 얘기를 듣고 4개의 치아를 새로 해 넣은 후 보험사에 보험금을 청구했다.

그러나 보험사는 보험금 지급을 거부했다. 이유는 "가입일로부터 180일이 지나야 치료비가 보상되고 한도도 1년에 100만원"이라며 "특히 치아를 새로 해 넣은 것은 보험금 지급 대상이 아니다"고 말했다. 당황한 김 씨는 화부터 냈지만 "약관을 자세히 읽어보지 않은 당신의 책임"이라는 힐난을 들어야 했다.

보험 업계에 '치아보험' 열풍이 거세다.

치아보험 상품은 그간 외국계 보험사가 주로 취급했지만, 최근에는 국내보험사들도 하나 둘 이 시장에 경쟁적으로 뛰어들고 있다.

이 같은 치아보험 열풍은 보험사들이 이미 포화상태인 보장성보험 시장을 벗어나 새로운 시장을 모색 중인 가운데 치아보험 시장이 고객들의 수요 증가로 성장성 면에서 괜찮다는 평가가 나오고 있기 때문으로 분석된다. 실제 건강보험심사평가원에 따르면 지난 2010년 치과치료를 위해 병원을 찾은 외래환자수는 1,610만명을 기록했지만, 이 중 치아보험에 가입한 사람은 고작 200만건 수준에 그친 것으로 나타났다.

하지만 전문가들은 회사별로 또 상품별로 보장내역과 보험금 감액조건, 보장 개시시점 등이 모두 달라 꼼꼼히 따져보고 가입하지 않으면 낭패를 볼 수 있다고 지적한다.

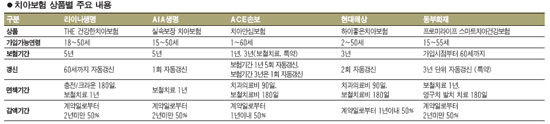

◇어떤 상품이 있나=24일 보험업계에 따르면 외국계 생명보험사들만이 주로 내놓아 선택의 폭이 작았던 치아보험 상품의 구색이 최근 한층 넓어지고 있다.

손보업계에서는 동부화재가 치아전용상품인 '프로미라이프 스마트 치아건강보험'을 출시했다. 이 상품은 국민건강보험이나 실손의료비 보험에서 보장받기 어려운 보철, 크라운, 충전 치료를 무려 60세까지 보장 한다는 게 특징이다.

이 상품은 15세부터 55세까지 가입 가능하며 치아보장 특약의 경우 3년 단위로 자동갱신 된다. 보험기간 중 치아건강이 악화돼도 60세까지 계속해서 보장받을 수 있다.

임플란트, 브릿지, 크라운치료의 경우 연간 한도제한이 없으며, 보험계약일로부터 바로 보장 받을 수 있다. 보험료는 40세 기준으로 남녀 모두 월 3만원수준이다.

이에 앞서 현대해상은 일반보험으로 '하이좋은치아보험'을 출시했다.

이 상품은 2세부터 50세까지 가입 가능하며, 보험기간은 3년으로 2회 자동 갱신된다.

치과치료의 경우 보험 가입 후 90일, 보철치료는 180일이 지나야 치료비가 지급되며, 틀니는 개당 100만원(연간 1회, 100만원), 임플란트는 개당 100만원(연간 3개, 300만원)이 보장된다. 이밖에 ACE손보, 라이나생명, AIA생명 등도 치아보험을 판매하고 있다.

업계 관계자는 "치아보험은 최근 손해율 관리가 가능한 수준이라는 판단에 따라 상품 경쟁이 불붙고 있는 것으로 보인다"고 말했다.

◇주의할 점은 뭔가=소비자 입장에서는 보험 약관을 꼼꼼하게 따져본 후 가입해야 제대로 보상을 받을 수 있다. 보험사 입장에서도 치아 치료가 워낙 고가라 손해를 줄이기 위해 다양한 장치를 갖춰놓고 있는 탓이다.

우선 체크해야 할 항목은 면책기간(계약 후 일정기간 보상받지 못하는 기간)과 감액기간(보장은 해주지만 보험금 일부만 지급되는 기간)이다.

보험사별로 치료내용에 따라 3개월에서 갈게는 1년까지 면책기간이 있으며, 계약일로부터 2년(혹은 1년) 미만은 보험금의 50%만 지급한다.

보상금액과 지급횟수도 제한돼 있다.

가령 치료비가 많이 드는 브릿지와 틀니, 임플란트와 같은 보철치료의 경우 개당 100만원의 보험금을 지급하는 상품은 연간 보장횟수를 1회로 제한하는 경우가 많다. 횟수 제한이 없는 비교적 여유로운 상품의 경우 보험금이 20만원 정도로 많지 않은 상품도 있다.

보장개시일 전에 진단을 확정 받았거나 교통사고 등으로 치아가 손상된 경우, 가입 당시 앓고 있던 충치는 아예 보장대상에서 제외된다.

문제는 복잡한 구조의 치아보험 상품이 인터넷과 홈쇼핑, 텔레마케팅을 통해 판매되면서 불완전판매가 적지 않다는 점이다. 특히 치아보험 상품은 월 보험료가 1만~3만원대의 저가보험이라 수수료가 많지 않아 설계사들이 취급하지 않는 경우가 대부분이다.

인터넷과 홈쇼핑 등을 통해 판매되는 치아보험 상품의 경우 장점만 부각되면서 소비자들이 제대로 내용을 숙지하지 못하는 경우가 많다. 보험금 지급과정에서 갈등을 줄이기 위해 보험사들이 먼저 불만사항 개선에 나설 필요가 있다는 지적이 나오는 이유다.

일각에서는 최근 봇물 터지듯 하고 있는 치아보험 시장 진출에 대한 우려의 의견도 내놓고있다. 한 손보사 관계자는 "치아보험이 신상품이다 보니 관련 통계가 충분하지 않아 위험률을 자신할 수 없어 상품 출시를 더 미루고 있다"며 "당분간은 지켜볼 것"이라고 말했다. 다른 관계자도 "자동차 보험의 손해율이 여전히 높은 상황에서 또 다른 리스크를 안을 필요가 없다는 생각"이라며 "치아보험은 성장가능성은 있지만 그만큼 위험율도 높아 부담스럽다"고 설명했다.