■ 은행권 새정부 코드 맞추기<br>소액예금 우대 거액은 안받는 통장 등장<br>우리은행선 소액 송금 수수료 대폭 낮춰<br>

은행들이 새 정부의 코드에 맞춰 ‘서민’과 ‘중소기업’을 위한 금융상품을 쏟아내고 있다. 수익 기여도가 높은 ‘고액 자산가’나 ‘대기업’에 맞춰져 있던 눈높이를 돈 안 되는 ‘서민’과 ‘중소기업’으로 낮춘 것이다. 수익성에만 ‘올인’하던 은행들이 한 발 물러서 그 동안 그늘에 가려져 있던 서민과 중소기업을 챙기면서 ‘공공성’을 강화하는 작업이 본격화 될 것으로 보인다.

◇소액예금 우대, 거액은 거절=은행들은 외환위기 이후 수익성을 중시하면서 ‘소액’을 홀대해 왔다. 지금도 HSBC은행은 3,000만원 이하일 경우 정기예금을 받지 않는다. 푼돈을 받으면 거둬들일 수익이 없다는 이유다.

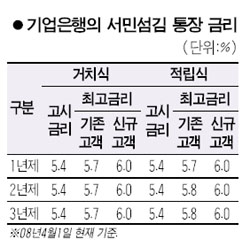

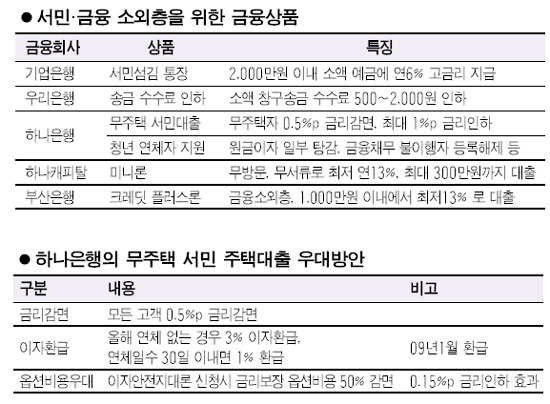

하지만 새 정부 들어 소액예금에 대한 금리가 높아지는 추세다. 소액예금을 우대하고, 거액은 거절하는 통장까지 등장했다. 기업은행이 이 달부터 선보인 ‘서민섬김 통장’은 일종의 거꾸로 방식이다. 보통 돈을 많이 맡길수록 이자도 많지만, 이 상품은 최저 가입금액을 제한하지 않고 최고 연6%의 이자를 주지만, 예금은 2,000만원, 적금은 월50만원이라는 상한선을 뒀다. 거액이 유입되는 것을 원천적으로 차단한 셈이다. 이 상품은 1년 만기 기준으로 기본금리 5.4%에 신규 고객 0.3%포인트, 급여이체 또는 다른 금융상품에 추가 가입하면 0.3%포인트를 추가로 얹어 주기 때문에 1만원만 맡겨도 연 6%의 이자가 가능하다.

◇소액 이용자, 은행 수수료 낮아진다= 은행들은 은행 서비스에 대해 건 당 수수료를 부과했다. 소액이든 고액이든 한 건으로 간주해 같은 금액의 수수료를 받았다. 1만원이든 1,000만원이든 송금 수수료는 3,000원으로 통일해 소액을 송금하는 경우 ‘배보다 배꼽이 큰’ 상황이 자주 벌어졌다.

하지만 최근 들어 소액 이용자에 대한 수수료를 낮추기 시작했다. 우리은행은 창구를 통해 10만원 이하를 다른 은행에 보낼 경우 기존에 3,000원이었던 수수료를 1,000원으로 낮췄다. 10만원 이상 100만원 이하는 3,000원에서 2,000원으로 1,000원을 내렸다. 우리은행에서 우리은행으로 송금하면 10만원 이하는 500원으로 기존의 1,500원에서 1,000원이 줄었다. 장애인과 국가유공자ㆍ기초생활 수급자 등은 여기에 50%를 감해준다. 같은 거리에 여러 은행지점이 있다면 우리은행을 찾아 송금하는 게 유리해진 상황이다. 소액 송금에 대한 수수료 인하는 다른 은행, 다른 이용수수료로 확산될 전망이다.

◇금융 소외계층 전용 대출상품 봇물= 전북은행에 이어 부산은행도 신용등급이 낮은 금융소외계층을 위한 소액 신용대출상품을 선보였다. 부산은행은 일시적인 부주의로 신용등급이 떨어졌거나 신용등급이 7~9등급인 고객을 대상으로 최저 200만원에서 최고 1,000만원까지 연 13~19%로 대출해 주는 ‘크레딧 플러스론’을 출시했다.

대출기간은 1년이지만, 5년까지 연장이 가능하다. 중도상환수수료도 없어 수시로 상환하면서 이자부담을 낮출 수 있다. 이자를 잘 갚아나갈 경우 만기 후 기한 연장 때, 금리가 낮은 일반 대출로 갈아탈 수 있다.

하나금융지주 자회사인 하나캐피탈도 연 13%의 금리로 최대 300만원까지 대출 받을 수 있는 미니론을 출시했다. 우리금융지주의 자회사인 우리파이낸셜도 5월쯤 연 20%대의 대출상품과 대부업체의 고금리를 30%대로 낮춰주는 환승론 상품을 선보일 예정이다.

◇무주택 서민, 주택대출금리 1%포인트 할인= 무주택 서민이 주택을 구입하기 위해 대출을 받을 경우 금리를 최대 1%포인트 낮춰주는 상품도 등장했다. 하나은행은 무주택 서민이 주택담보대출을 받을 때 일률적으로 0.5%포인트만큼 금리를 감면해 주고, 대출을 받은 후 1년 이내에 ▦연체가 없는 고객은 납입한 이자의 3% ▦연체일수가 30일 이내면 1%를 환급해 준다. 또 시중금리가 올라도 대출금리는 오르지 않는 ‘이자안전지대론’을 신청하면 금리보장에 필요한 옵션비용 중 50%를 깎아준다. 이 세가지 혜택을 받고 1억원을 빌릴 경우, 총 1%포인트, 연간 100만원 가량 이자부담을 덜 수 있다.

주택구입 자금이 아닌 전세자금이 필요하다면 국민주택기금 대출이 바람직하다. 연봉이 많지 않은 무주택자를 위해 정부가 낮은 금리로 중도상환 수수료 없이 지원해 준다. 전세자금 대출은 자격요건과 금리에 따라 ‘근로자ㆍ서민주택’과 ‘저소득가구’로 나눠진다. ‘근로자ㆍ서민주택 상품’은 연봉이 3,000만원 이하인 무주택자를 대상으로 연 4.5%의 금리로 전세자금의 70% 이내에서 최대 6,000만원까지 가능하다. 3자녀 이상이면 8,000만원으로 한도가 올라가고, 65세 이상 노인을 부양하면 금리가 0.5%포인트 낮아진다. ‘저소득 상품’은 금리가 연2.0%로 낮지만, 저소득 영세민임을 입증하는 자료가 필요하다.