세계적 기술력 보유·매출처 다변화로 목표주가 12만4,000원 등장

19일 유가증권시장에 재상장되는 만도에 대해 높은 성장성에 따른 투자 메리트가 클 것이라는 분석이 잇따르고 있다.

이트레이드증권은 17일 만도에 대해 "현대모비스와 함께 국내 대표 자동차부품기업으로 주목 받을 것"이라며 투자의견 '매수'와 목표주가 12만4,000원을 제시했다.

이 증권사는 "공모가(8만3,000원)를 기준으로 12개월 예상 주가수익비율(PER)이 6.7배에 불과하지만 목표주가 적용시 주가수익비율이 10.1배로 다른 자동차부품주에 비해 다소 높아진다"며 "하지만 만도의 2010~2012년 예상 순이익 증가율이 41.6%에 이를 것으로 기대되기 때문에 현대모비스의 PER(10배)와 비교할 때 결코 무리한 수준이 아니다"라고 밝혔다.

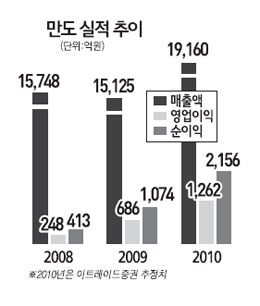

만도의 투자매력으로는 ▦세계적 기술력 보유 ▦현대ㆍ기아차의 성장 추세 ▦매출처 다변화 등이 꼽혔다. 이명훈 이트레이드증권 연구원은 "만도는 브레이크 잠김방지장치(ABS), 주행 안정성 제어장치(ESC), 전자식 파워핸들(EPS) 등을 세계에서 네 번째로 독자개발한 데다 지난해 매출액 연구개발비 비중이 5.2%에 달하는 등 기술력 향상을 위한 투자를 늘리고 있어 성장세를 이어갈 것"이라며 "지난해 매출액의 62.1%를 차지한 현대ㆍ기아차가 최근 가파른 성장 추세를 보여 이에 따른 수혜도 예상된다"고 말했다.

서성문 한국투자증권 연구원은 "만도가 보유한 특허만 2,260개에 달한다"며 "지난 2000년 이후 현대ㆍ기아차에 82.7% 집중됐던 매출의존도가 점차 낮아지는 등 매출처가 다양화되고 있다"고 설명했다.

실적호전을 바탕으로 국내 1위 자동차부품업체인 현대모비스와의 격차를 크게 줄일 수 있을 것이라는 주장도 나왔다. 한국투자증권은 만도의 실적모멘텀으로 ▦공장가동률 상승 ▦고수익성 부품의 매출 비중 확대 ▦원만한 노사관계 등을 꼽으며 "만도의 실적이 급속도로 호전될 것"이라고 내다봤다.

서성문 연구원은 "현재 만도의 가치는 현대모비스의 80% 수준이지만 기술격차는 점점 줄어들고 있다"며 "만도의 장기성장률이 점차 현대모비스를 능가할 것"이라고 분석했다.

11일부터 12일까지 진행된 만도의 공모주 청약에는 모두 6조2,067억원의 자금이 몰리며 124.63대1의 최종경쟁률을 기록했다. 19일 유가증권시장에 상장될 예정이며 만도가 주식시장에 모습을 드러낸 것은 2000년 모그룹의 부도위기로 상장폐지된 후 10년 만이다.