|

|

|

|

현대차그룹의 물류를 담당하는 글로비스의 성장세가 눈부시다. 현대ㆍ기아차 판매 호조에 힘입어 잇따라 사상최대 실적을 올리고 있으며 이익률 개선 전망도 밝다는 분석이다.

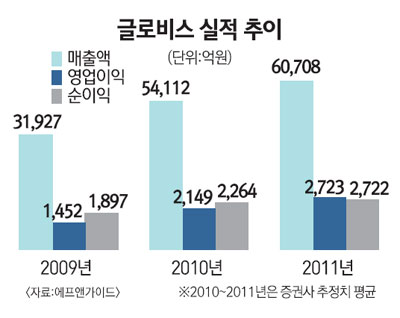

◇매출 성장세 눈부셔= 글로비스는 2ㆍ4분기 매출이 1조5,110억원으로 지난해 같은 기간에 비해 9.3%가 급증했다. 지난해 3ㆍ4분기 이후 연속 사상 최대 매출을 경신하고 있다.

영업이익은 30.5% 증가한 502억원을 기록했다. 순이익은 528억원으로, 현대모비스와 오토넷 합병여파로 투자자산 처분이익이 이번에 반영되면서 작년 동기 대비 소폭 줄었지만 시장의 예상치는 넘어섰다.

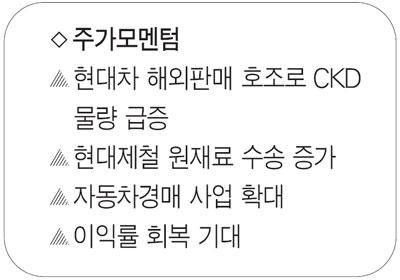

글로비스의 매출 급증세는 현대ㆍ기아차의 고속성장과 궤를 같이하고 있다. 현대ㆍ기아차의 글로벌 시장 점유율이 상승하면서 반제품조립(CKD) 사업도 확대되는 데, 완성차 회사가 국내에서 생산한 CKD를 해외공장에 납품해 현지에서 완성, 판매하는 구조에서 물류를 글로비스가 맡고 있다.

이와 함께 완성차 수출운송, 현대제철의 원재료 운송, 해운 물류, 중고차 경매 등으로 사업이 확대되면서 전체 실적도 덩달아 늘고 있는 것이다.

2ㆍ4분기 사업부문별 매출은 국내물류가 2,410억원(작년동기 대비 19.1% 증가), 해외물류 4,518억원(106.9%), CKD 7,649억원(149.2%), 상품 533억원(15.1%) 등이다.

글로비스의 상승세는 하반기에도 지속될 것으로 보인다. 현대차그룹의 미국 및 유럽사업이 교차생산 등으로 하반기에도 고속성장을 지속하면서 CKD 수출도 상반기의 고성장세가 예상된다. 또 신규사업도 본격적인 성장단계에 들어서는데다 해외자회사들의 지분법 이익도 크게 늘어날 것으로 전망된다.

업계에서는 글로비스의 올해 총 매출액은 5조4,112억원으로 작년대비 69.5% 늘어나고 영업이익과 순이익은 각각 2,149억원, 2,264억원으로 48.0%, 19.3% 증가할 것으로 기대됐다.

현민교 신한증권투자 애널리스트는 "하반기에도 상반기와 유사한 실적이 이어질 가능성이 크다"며 "2ㆍ4분기 실적추이를 반영하고 현대ㆍ기아차의 해외생산 대수의 증가, 예상보다 빠른 지분법 이익 확대로 향후 실적 전망치도 많이 상향됐다"고 말했다.

◇낮은 영업이익률 문제도 해소될 듯= 글로비스의 약점 중에 하나는 영업이익률이 낮다는 것인데 이것도 점차 해소될 것으로 보인다.

지난 상반기에 사상 최대 매출액을 기록한 것과 달리 글로비스의 올 2ㆍ4분기 영업이익률은 3.3%로 1ㆍ4분기(4.1%)와 2009년 2ㆍ4분기(5.0%)에 비해서 오히려 낮아졌다. 다만 이익률 하락 원인은 전체 사업들의 마진 악화가 아니라 기존 이익률이 낮은 CKD 사업의 매출 비중이 급증하는 상황에서 환율 효과까지 반영됐기 때문으로 풀이된다.

최근 주요 유로화의 가치가 바닥을 확인하고 이미 반등하고 있고, 국내 완성차 수출이 증가하면서 완성차 해상운송과 현대제철의 원료 수송 등 다른 사업 매출도 순조롭게 증가하고 있는 것을 반영하면 긍정적인 전망이 가능하다는 것이다. 즉 CKD 사업 자체의 수익성 개선과 이익률 높은 다른 사업들의 매출비중 확대가 함께 작용, 하반기에는 영업이익률 4%대를 회복할 것으로 분석됐다.

조병희 키움증권 애널리스트는 "CKD 수익성 개선과 완성차 해상 운송 및 제선 원료 수송 등의 매출 비중 확대로 수익성 회복 무난할 것으로 보인다"고 말했다.

한편 글로비스에 대해 목표주가로 신한금융투자는 16만원, 키움증권도 16만원, 교보증권은 14만원, 대신증권은 15만원을 제시한 상태다.

| 애널리스트가 본 이회사 송재학 우리투자증권 연구원 글로비스에 대해 투자의견 '매수' 및 목표주가 14만원을 제시한다. 2ㆍ4분기 실적은 전년동기대비 급증했으며 하반기에도 이런 호조세는 이어질 전망이다. CKD 수출 급증세가 이어지며 완성차 및 제선 원료 등 해상운송사업이 본격화하고 중고차 사업 및 제 3자 물류사업이 확대되는 등 중장기 고성장성을 확보한 아시아 대표 물류기업으로 부각될 전망이다. 현대차그룹의 판매 호조 및 해외 생산 확대로 글로비스의 향후 5년간 연평균 매출액증가율은 21.7%, 영업이익증가율은 30.0%에 이를 것으로 추정된다. 2010년, 2011년 영업이익률은 각각 4.6%, 4.9%으로, 주당순이익(EPS)은 각각 6,971원, 7,464원, 자기자본이익률(ROE)은 각각 28.3%, 24.4% 등으로 고수익 달성이 예상된다. 글로비스의 2ㆍ4분기 영업이익률은 3.3%로 예상보다는 미흡했지만, 이는 채산성이 낮은 CKD 비중이 50.6%까지 높아졌기 때문이다. 하반기에는 매출액 급증 속에 절대 영업이익 증가세가 이어질 것으로 예상된다. 글로비스는 국내 물류업종 내에서 재무안정성 최우량 기업으로 판단된다. 지난 6월말 기준 현금 및 현금성자산은 2,929억원, 이익잉여금은 6,937억원에 이르고 있으며, 부채비율은 99.3%로 업종 내 가장 낮은 수준이다. 또 대규모 우량 투자유가증권 보유하고 있다. 주요 투자 회사로는 현대엠코(지분율 24.96%)가 있으며, 대부분 해외현지법인들은 최근 매출액 급증세와 순이익을 달성하면서 이로 인한 상반기 지분법이익은 작년동기 대비 74.1% 급증한 423억원 이르는 등 자회사 가치가 커지고 있다. |