|

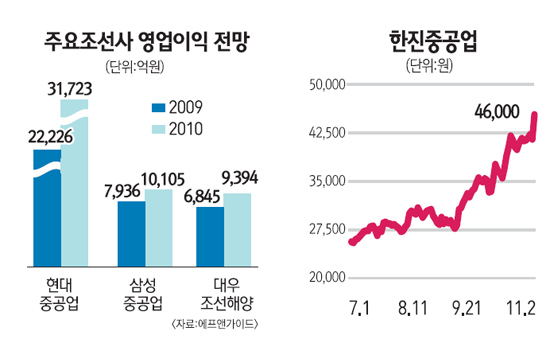

조선주가 수주량 확보에 따른 실적 개선 기대감으로 무더기 신고가를 기록했다. 조선업체들은 올들어 당초 예상치를 뛰어넘는 수주실적을 기록하면서 오는 2012년까지 안정적인 일감을 확보한 상태지만 주가는 여전히 저평가돼 있어서 추가 상승여력이 높다는 분석이다. 2일 유가증권 시장의 상승세를 견인한 업종은 단연 조선주였다. 전일 자동차주의 바통을 이어받은 조선주는 2%~9%까지 급등하며 잇따라 신고가를 경신했다. 한진중공업은 9.26% 급등한 4만6,000원에 장을 마쳤다. 장중엔 11.16%까지 오르며 52주 최고가(4만6,800원)를 갈아치웠다. STX조선해양도 이날 8.14%나 치솟았고, 2만9,200원이라는 신고가 기록을 세웠다. 이 밖에 현대미포조선(3.14%), 현대중공업(2.24%) 등이 신고가를 기록했으며, 대우조선해양(3.20%), 삼성중공업(2.50%)도 상승대열에 적극 동참하는 모습이었다. 투자주체 별로 보면, 외국인은 삼성중공업(92억원)을 사는 동시에, 현대미포조선(169억원)을 팔아 차익을 실현했다. 투신권과 연기금은 각각 한진중공업(62억원), STX조선해양(96억원)을 집중적으로 순매수 하는 모습이었다. 조선주가 급등한 것은 앞으로 2~3년간 실적이 개선될 것으로 전망되고 있기 때문이라는 분석이다. 올해 수주활동을 통해 2012년까지 일감이 확보된데다 내년 수주량도 올해보다 늘거나 적어도 비슷한 수준일 것으로 예상되면서 2013년 이후까지도 실적 안정성을 기대할 수 있게 됐다는 평가다. 이상화 현대증권 연구원은 “올해 낮은 글로벌 발주량에도 불구하고 한국 조선사들이 기대치 이상으로 수주한 것은 강화된 기술과 가격 경쟁력 때문”이라며 “한국 대형조선사의 수주와 실적 가시성이 타업종 대비 강화되고 있고, 기업가치 대비 주가(밸류에이션)도 디스카운트의 해소국면에 진입하고 있다”고 말했다. 조선업계를 둘러싼 거시변수도 긍정적이라는 게 증권업계 분석이다. 조선업 주가는 다른 업종보다 업황의 영향을 크게 받는 편이다. 옥효원 NH투자증권 연구원은 “조선업체 주가의 변곡점과 동행하는 신조선가 상승률이 지난해 12월부터 상승하기 시작, 내년 상반기까지 단기 상승주기를 이어갈 것”이라며 “다만 2005년 이후와 같은 장기 슈퍼호황은 수요요인 만으로 한계가 있는 만큼 공급조절이 동시에 선행돼야 한다”고 분석했다. 그는 이어 “조선업종 최우선주로 현대중공업과 한진중공업을 꼽고, 목표주가는 각각 47만원, 5만4,000원을 제시한다”고 말했다. 엄경아 신영증권 연구원은 “현대미포조선은 올 9월말 현재 26억달러를 수주해 이미 올해 수주 목표치(23억달러)를 넘어섰다”며 “내년에는 올해보다 수주금액이 10% 이상 증가할 것으로 보여 추가 상승 모멘텀이 충분하다”고 강조했다.