|

|

|

중견그룹들이 구조조정과 신사업 진출을 통해 체질개선에 나서는 것은 생존을 위한 승부수로 풀이된다. 성장성이 정체된 가운데 글로벌 경기침체로 업황이 나빠지고 자금악화 등의 문제가 겹치면서 본업에 충실하냐, 미래성장 사업을 모색하냐의 갈림길에서 변신을 시도하는 것.

물론 국내에서 두산그룹이나 STX 등이, 해외에서는 펄프회사에서 휴대폰업체로 변신한 노키아의 성공사례가 있다. 그러나 중견그룹들의 신사업 확장에 대해서는 긍정과 부정의 전망이 엇갈린다. 리스크가 큰 만큼 실패할 가능성도 높고 한국경제의 허리인 중견그룹이 고꾸라질 경우 IMF 외환위기 당시 중견그룹의 부도로 우리 경제가 타격을 입었던 전례가 반복될 우려가 있기 때문이다.

김종년 삼성경제연구소 수석연구원은 "(중견그룹들이) 어려운 상황이기 때문에 위험부담이 있는 것을 알면서도 도전하는 것"이라고 말했다.

◇메말라가는 자금줄=경기침체가 발목을 잡으면서 중견그룹들의 자금사정도 시간이 지날수록 나빠지고 있다. 특히 중견그룹이 시너지를 기대하고 인수한 건설업체가 애물단지로 전락하면서 탄탄했던 그룹 기반을 무너뜨리는 사례도 나온다. 알짜사업을 매각할 처지에 빠지게 한 배경이다.

웅진그룹의 경우 지난 2007년 극동건설을 인수하면서 7,000억원 이상을 외부에서 끌어들였는데 부동산 경기가 침체국면에 접어들면서 이자부담이 눈덩이처럼 불어났다. 또한 웅진그룹은 태양광산업 경쟁력을 확충하기 위해 막대한 투자가 필요한 상황이다.

대한전선도 무리한 부동산 개발과 건설사 인수(남광토건ㆍTEC건설)가 시발점이 돼 현재는 알짜회사를 매각하고 5,000억원의 협조융자를 기대하는 처지다. 효성그룹도 2008년 진흥기업을 인수했지만 시너지 효과보다는 막대한 투자금만 날릴 판이다.

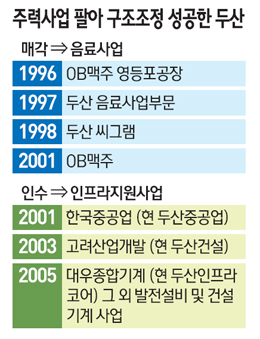

◇두산식 구조조정 이어지나=두산그룹은 1990년대까지 맥주회사로 불렸다. OB맥주 등 그룹의 매출 중 70%가 소비재에서 발생했다. 하지만 두산은 1996년 이후 OB맥주와 음료사업 부문 등을 매각하며 변신을 꾀했다.

두산은 2001년 한국중공업(현 두산중공업) 인수를 시작으로 2003년 고려산업개발(현 두산건설), 2005년 대우종합기계(현 두산인프라코어) 등을 인수하며 인프라사업 구조로 체질을 탈바꿈했다. 박용만 ㈜두산 회장은 사석에서도 "OB맥주를 매각하지 않았으면 오늘날 두산그룹은 없었을 것"이라고 털어놓을 정도다.

웅진그룹의 웅진코웨이 매각 추진에 대해 과거 두산과 비교하는 해석이 나온다. 매각 배경으로는 자금압박뿐 아니라 환경가전사업 성장세의 정체성을 느꼈기 때문으로 풀이된다. 윤석금 회장이 공격적인 성향으로 알려져 있고 웅진코웨이가 잘나갈 때 팔아야 현금 확보에 유리하다는 판단으로 보인다. 웅진이 구조조정을 통해 살아남는다면 충분히 새로운 동력을 확보하게 될 것이라는 관측이다.

업계의 한 관계자는 "뼈를 깎는 자구책을 단행했다면 무엇보다도 선택과 집중 분야의 기업가치 극대화를 얻을 수 있느냐 여부가 성공 포인트"라며 "단기처방에 그치지 않으려면 구조조정 후 신사업 역량을 시장에 증명하는 게 중요하다"고 강조했다.

◇위험 큰 점 명심해야=사실 크게 알려지지 않았지만 변신을 시도하다 성공한 케이스보다 실패사례가 상당히 많다. 뚜렷한 비전 없이 어중간하게 변신을 시도한 회사들은 대부분 실패했다. 특히 대부분의 경우 업종 내에서 혁신을 꾀하는 경우가 많았고 웅진그룹과 같이 완전히 신사업으로 뒤집는 것은 드문 경우여서 우려 섞인 목소리도 높다. 커다란 모험을 감행했다는 얘기가 나오는 이유다.

이병준 동양증권 연구원은 "이종사업 집중으로 실패한 경우가 많다는 점에서 웅진의 이번 결정이 위험한 측면이 있다"며 "태양광은 중국이 세계 1위인데 저가 인력을 앞세운 중국 업체를 어떻게 당해낼지 의문스럽다"고 지적했다.