소매상품 개발능력 수준급<br>고객만족·업무처리도 신속<br>동남아선 한류스타 활용을

올해 하나은행이 내놓은 '3, 6, 9 정기예금'은 유동성을 높인 신개념 상품이다.

정기예금은 특성상 중도 해지하면 연 1% 내외의 낮은 금리가 적용되지만 이 상품은 3개월마다 정해진 날에 해지하면 고금리를 보장해준다. 고객들의 반응은 폭발적이었고 외국계 은행에서도 얼마 후 동일한 개념의 상품을 내놓을 정도였다.

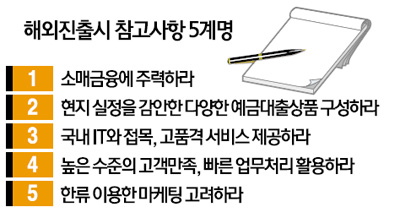

'3, 6, 9 예금'은 우리나라가 소매금융에서 강점을 가졌음을 보여주는 한 사례다. 수신은 물론 카드ㆍ가계대출 분야에서는 우리나라 은행들이 아시아는 물론 선진 금융사들과 겨뤄도 전혀 손색이 없다는 평가다. 뒤집어보면 우리나라 은행들이 아시아 지역에 진출할 때 써야 할 핵심 무기는 바로 '소매금융'이라는 뜻이 된다.

◇소매금융으로 승부하라=소매금융 분야에 관한 한 국내 금융사들의 노하우는 세계 최고 수준이다. 인터넷 공동구매 상품이나 패키지예금 및 복합상품 등은 우리나라 은행들의 상품 개발력이 상당한 수준에 와 있다는 증거다.

소매금융의 강점은 실제로도 입증되고 있다. 신한은행이 지난 9월 문을 연 일본 현지법인 신한재팬의 예금실적은 약 1,000억엔. 이 가운데 80%가량이 일본 현지인 자금이다.

해외법인이 주로 현지진출 국내 기업이나 교포를 대상으로 영업하는 점을 감안하면 신한재팬의 성적은 놀랍다. 신한은행은 저금리를 제공하는 일본 은행들과 달리 상대적으로 높은 금리를 적용한 게 주효했다고 설명했다.

고금리에 따른 부담은 있겠지만 상대적으로 아시아에서는 금융이 발달한 일본도 소매금융 분야를 얼마든지 공략할 수 있다는 얘기다.

카드의 경우도 다양한 상품구성과 혜택, 마케팅 기법은 세계적으로 유명하다. 글로벌 기업인 제너럴일렉트릭(GE)을 비롯해 해외 유명 카드사들도 국내의 마케팅 기법을 배워 갈 정도다.

윤병국 기업은행 글로벌ㆍ자금시장본부장은 "각종 수신업무나 카드 등은 우리에게 강점이 있고 누구와 경쟁해도 뒤지지 않는다"며 "소호(SOHO) 등 중소기업 대출에서도 중국이나 동남아시아 지역에서는 현지 금융기관보다 취급 노하우가 앞선다"고 말했다.

국내 은행들의 고객만족(CS)과 빠른 업무처리 등도 최대한 활용할 부분이다. 한 시중은행장은 "HSBC 등 유수의 은행도 송금을 한번 하는 데 국내 은행에 비해 시간도 많이 걸리고 서비스의 질 또한 한참 떨어진다"며 "우리나라 은행원들의 친절도와 서비스 마인드는 어느 나라에도 뒤지지 않는다"고 강조했다. 소매금융에다 신속한 업무진행과 CS로 무장한다면 현지공략에 성공할 가능성이 높다는 말이다.

◇ITㆍ한류 등도 활용할 만=IT 분야에서는 글로벌 업체들이 우리나라를'테스트베드(실험장)'로 이용할 만큼 앞서 있다. 국민들의 인터넷 사용률이 높고 전산망이 잘 갖춰져 인터넷뱅킹 이용률도 높은 편이다.

이에 따라 국내 은행들은 인터넷 전용상품과 전산 시스템을 체계적으로 유지하고 있다. 그만큼 상대적으로 IT 분야가 취약한 동남아시아 지역에 진출하면서 우리의 높은 IT 기술을 활용하면 고객들에게 질 높고 빠른 서비스가 가능하다.

서병호 금융연구원 연구위원은 "우리나라 은행들의 IT 시스템 수준과 내부 업무처리 능력은 상당히 높다"며 "장점인 IT 등을 활용하면 해외 진출이 보다 수월하다"고 설명했다.

한편 베트남 등 동남아에서 현지 마케팅을 할 때는 한류(韓流)를 이용하는 것도 한 방법이다. 한류스타를 광고모델 등으로 활용하면 최대한 효과를 누릴 수 있다는 것이다.