수익기반 다변화로 2분기 실적 약진<br>카드·증권등 비은행 자회사 선전 힘입어 밸류에이션 프리미엄<br>하반기도 순이자 마진 늘고 대손비용 감소등 수익성 개선 기대

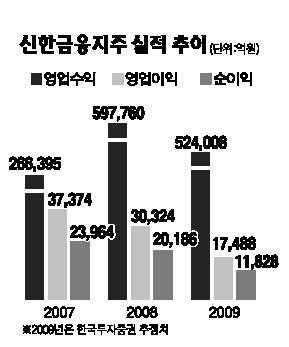

신한지주는 올 2ㆍ4분기에 어려운 경영 여건에도 양호한 실적을 달성했다.

특히 당기순이익이 4,397억원으로 전 분기 대비 272.2% 급증했다. 계열사별 순이익은 신한은행이 2,020억원에 달한 것을 비롯해 신한카드(2,245억원), 굿모닝신한증권(701억원), 신한생명(484억원), 신한BNP파리바자산운용(72억원) 등도 나란히 좋은 성과를 거뒀다.

신한지주의 2ㆍ4분기 실적에 대해 크게 세 가지 면에서 의미를 부여할 수 있다.

우선 주력 자회사인 신한은행의 경우 순이자마진(NIM) 하락폭이 둔화된 점과 판관비가 감소하면서 당기순이익이 크게 증가한 것이 돋보인다. 신한은행의 2ㆍ4분기 NIM(신한카드 포함)은 2.77%로 전 분기 대비 0.12% 하락하는 데 그쳤고 판관비는 전년 동기 대비 6.5%, 전 분기 대비 20.3% 감소했다. 여기에는 조달금리 개선 및 임금동결 등이 영향을 미쳤다.

두 번째로는 신한지주가 여전히 보수적인 충당금 정책을 유지하고 있다는 점이다.

지난 6월 말 기준 신한지주의 고정이하여신(NPL) 비율은 1.77%로 자산건전성이 전 분기와 비슷하게 유지되고 있다. 2ㆍ4분기 적립된 충당금(그룹 기준)은 감독원 권고 수준인 5,314억원이며 이에 따라 향후 충당금 부담이 감소할 것으로 예상된다.

이와 함께 비은행 부문 자회사들의 실적이 증가하면서 그룹 내 이익기반이 다변화되고 있는 점은 또 다른 특징이다. 비은행 부문의 2ㆍ4분기 당기순이익은 3,610억원으로 전 분기 대비 73.1% 증가했다. 이에 따라 비은행 부문의 그룹 당기순이익에 대한 기여도는 67.1%까지 확대됐다.

신한지주의 2ㆍ4분기 실적과 관련해 시장이 특히 주목하고 있는 부문이 바로 수익원 다변화다.

황헌 우리투자증권 연구원은 “신한지주는 2ㆍ4분기에 시장 예상치를 웃도는 실적을 기록했는데 여기에는 카드 및 증권 등 비은행 부문에서의 선전이 크게 기여했다”며 “비은행 부문의 두드러진 실적개선세는 신한지주의 밸류에이션에 프리미엄을 부여하는 요인”이라고 말했다.

신한지주의 하반기 기상도 역시 맑다.

상반기에 비해 비용개선 및 비은행 부문 이익증가가 쉽지는 않겠지만 이자수익 개선을 통해 수익성이 점진적으로 좋아질 것으로 분석됐다. 홍헌표 KTB투자증권 연구원은 “하반기에는 비은행 부문 및 판관비 부문에서의 추가적인 실적개선 효과를 기대하기 힘들겠지만 순이자마진이 점진적으로 좋아지면서 실적이 전반적으로 향상될 것으로 예상된다”며 “2009년 4ㆍ4분기~2010년 1ㆍ4분기 중 순이자마진은 상당 폭 개선될 것”이라고 전망했다.

회사측 역시 하반기 경영 성과를 자신하고 있다.

신상훈(사진) 신한지주 사장은 “신한은행은 감독기관이 권고하는 수준까지 충당금을 적립해 둔데다 비은행 자회사들도 양호한 실적을 유지하고 있어 향후 그룹의 자산건전성 및 이익증가세는 빠르게 진행될 것”이라며 “하반기에도 점진적인 NIM 회복과 대손비용 감소 등을 통해 안정적인 이익을 거둘 수 있도록 역량을 집중할 계획”이라고 강조했다.