|

글로벌 금융위기와 맞먹을 정도로 경기가 악화될 경우 저축은행 등 비은행 다중채무자의 경우 연체율이 12.96%까지 치솟을 것이라는 분석이 나왔다. 은행뿐만 아니라 '숨은 부실창구'로 비유되는 비은행권 채무자를 위한 채무조정 방안이 시급히 마련돼야 한다는 지적이다.

한국개발연구원(KDI)의 김영일 연구위원과 코리아크레딧뷰로(KCB)연구소의 변동준 책임연구원은 30일 '우리나라 가계부채의 주요 현황과 위험도 평가'라는 보고서에서 이같이 밝혔다.

이들은 지난 2008년 글로벌 금융위기 이후 원리금상환비율(DSR)이 40%를 넘는 과다채무의 비중이 커지면서 가계부채의 질이 악화했다고 분석했다.

저소득층, 자영업자, 신용 하위권인 7등급에 속한 채무자의 비중이 늘었고 은행에서 대출 받지 못한 저신용층이 비은행권으로 몰렸다.

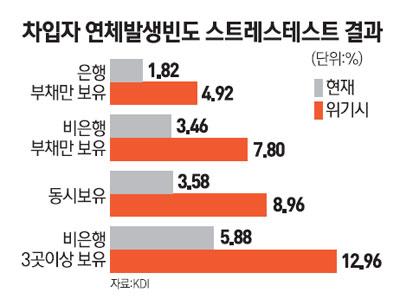

2011년 7월 현재 소득이 5% 하락하고 금리는 1% 올라 DSR가 상승하는 상황을 가정해 차입자의 신용위험을 스트레스테스트한 결과 2008년 글로벌 금융위기에 상응하는 연체가 발생할 경우 평균 연체 발생 빈도는 현재 2.43%에서 6.01%로 치솟았다. 연체 발생 빈도는 은행부채만 있을 때 1.82%에서 4.92%로, 비은행부채만 가졌을 때 3.46%에서 7.80%로, 은행과 비은행부채를 동시에 보유했을 때 3.58%에서 8.96%로 높아졌다.

특히 차입하는 비은행업권(저축은행ㆍ캐피털ㆍ카드 등) 수가 3곳 이상인 채무자그룹의 연체 발생 빈도는 5.88%에서 12.96%로 치솟았다.

김 연구위원은 "금융기관의 건전성 감독을 강화하고 하위 신용등급 채무자의 채무조정 방안을 시급히 마련해야 한다"며 "특히 비은행권 채무를 보유한 다중채무자에 대한 모니터링 강화와 금융감독 사각지대 축소가 필요하다"고 강조했다.

가계부채를 줄이더라도 임기응변식 대응보다는 중장기적 부채 구조조정 노력이 필요하다고 주장했다. 급격한 부채 축소는 자산가치 하락과 소비 위축을 야기해 실물경제까지 위축시킬 수 있다는 이유에서다.

김 연구위원은 "거시적으로 명목부채 증가율이 명목소득 증가율 아래에서 유지되도록 관리하면서 미시적으로는 금융기관의 가계 부문 대출시 소득 등 상환능력을 고려한 대출 관행이 확립되도록 유도해 가계 부문의 부채 상환능력을 끌어올려야 할 것"이라고 설명했다. 그는 이어 "50대 이상 채무자는 베이비붐 세대의 은퇴 시기, 자영업자 증가세 등과 맞물려 부실위험이 확대될 수 있으므로 금융 안정성과 더불어 일자리 대책도 마련해야 한다"고 주장했다.