|

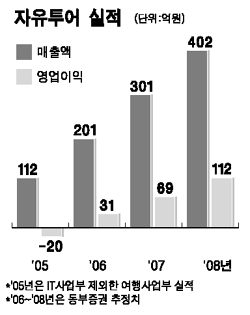

자유투어가 3ㆍ4분기에 20억원대의 영업이익을 기록하며 본격적인 턴어라운드에 들어설 것으로 전망됐다. 26일 동부증권은 자유투어에 대해 “1~2분기에 소폭의 흑자를 실현한 데 이어 3분기 영업이익이 22억원 대로 껑충 뛰며 본격적인 턴어라운드 국면을 열 것”이라면서 “올 예상실적을 기준으로 한 주가수익비율(PER)도 12.9배로 롯데관광개발 48.5배, 하나투어 25.4배, 모두터어 29.8배에 비해 상당히 낮은 수준”이라고 분석했다. 이에 따라 동부증권은 여행주 ‘톱 픽’ 업체로 자유투어를 꼽고 목표주가 1만원을 유지한다고 밝혔다. 동부증권은 또 자유투어에 대해 “국내 빅4 여행사 중 직접 판매를 전문으로 하는 유일한 업체로 매출이 늘어도 대리점 수수료 등 비용이 크게 늘지 않는 구조를 지니고 있는 게 강점”이라면서 “올 1월 유상증자로 모은 자금 중 50억~60억원을 지방 직영점 확보에 쓰고 있는 점도 향후 실적 개선 전망을 밝게 하는 부분”이라고 평가했다. 동부증권은 이어 지난해 11월 우회 상장한 이후 적자 사업부인 IT사업부 매각을 이 달 완료하고 주업인 여행 사업에 집중할 수 있는 경영환경을 마련한 점도 긍정적이라고 덧붙였다.