자금·시스템 잘 갖춰져 수익성 강화 예상<br>LG패션·FnC코오롱·한섬등 투자 유망

국내 패션업계가 앞으로 대형 기업들의 등장과 글로벌 브랜드 경쟁에 노출되면서 대형화 잠재력이 큰 기업들의 수익성이 강화될 것으로 분석됐다.

이에 따라 패션대표기업인 LG패션과 대기업으로 성장잠재력이 큰 FnC코오롱, 중견업체임에도 불구하고 높은 수익성을 담보한 한섬이 투자 유망종목으로 지목됐다.

대신증권은 12일 패션업종 보고서를 통해 "산업구조가 점차 대기업 중심으로 재편될 것으로 보인다"며 "자본력과 시스템이 잘 구축된 대기업들의 실적 안정성이 시장의 주목을 받을 것"이라고 전망했다.

보고서는 올해 패션산업의 3대 키워드는 ▦대기업 ▦인수합병(M&A) ▦수입이라는 세단어로 압축했다. 대기업들의 시장지배력 강화와 글로벌 브랜드들의 전방위적인 국내 도입에 따라 기존 패션 중견업체들의 입지 축소로 이어진다는 얘기다.

따라서 지금까지는 상대적으로 다품종 소량생산을 기반으로 한 중소 전문업체들이 각각의 영역을 확보할 수 있었지만 앞으로는 대형 기업들의 등장과 글로벌 브랜드와의 경쟁이 강화되면서 업계 지각변동이 불가피할 것으로 전망됐다.

보고서는 또 더구나 올해 대폭적인 내수 회복을 기대하기 어렵다는 점까지 감안하면 자금과 지배력이 우수한 업종내 대표기업의 실적이 점차 강화될 가능성이 높을 것으로 내다봤다.

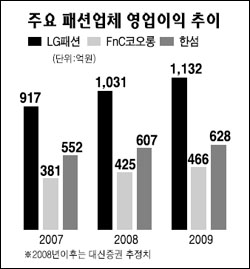

대신증권은 대표 패션기업인 LG패션이 향후 주가 상승을 주도할 것으로 전망하며 목표가 3만8,300원에 매수 추천했다. LG패션은 지난해 매출액과 영업이익이 전년 대비 13.8%, 32.4% 증가하는 등 높은 성장성을 보임으로써 패션주를 넘어 내수소비재를 대표할 수 있는 우량기업으로서 한 단계 업그레이드 된 것으로 평가됐다.

올해는 기존 남성복 중심에서 토펄 패션기업으로 변신하고 있고 중국내 매장을 40개까지 확대하는 등 글로벌 역량도 강화될 것으로 전망됐다.

FnC코오롱은 투자의견 '매수'와 목표주가 2만7,700원이 제시됐다. FnC코오롱은 코오롱스포츠를 비롯한 아웃도어 및 스포츠 부문의 영업호조와 코오롱패션의 부실이 정리되면서 실적 개선이 수반됐다.

향후 아웃도어 시장의 성장성과 자회사를 통한 대형마트 채널에서의 시장지배력 효과가 긍정적인 요소로 꼽혔다. 올해 매출액과 영업이익은 지난해 대비 각각 8%, 11% 이상의 상승세를 보일 전망이다.

한섬도 목표주가 1만8,900원이 제시되며 매수 추천됐다. 한섬은 현재 올해 추정 EPS 6.6배에서 거래돼 패션업체 가운데 가장 낮은 PER로 밸류에이션 메리트가 부각될 수 있을 것으로 전망됐다. 기업분할과 최근 발표된 감자를 통해 기업가치가 높아지고 있는 점을 감안할 때 저평가 정도가 매우 큰 상황이다.

정연우 대신증권 연구원은 "패션업계가 산업구조 변화에 직면하고 있다는 점을 볼 때 앞으로 대형화될 수 있는 잠재력이 큰 기업에 대한 선별적 투자가 요구된다"고 말했다.