|

따뜻한 금융을 외치지만 다양한 수단으로 대출금리를 올리는 등 은행의 탐욕은 끝이 없었다. 23일 감사원이 발표한 '금융권역별 감독실태' 감사결과 보고서를 보면 은행이 가산금리를 인위적으로 조정하거나 신용등급 평가에도 학력 차별을 두는 등 수익을 내기 위한 은행의 수법은 혀를 내두를 정도다. 정부가 저금리정책 기조를 이어갔음에도 은행의 대출금리가 덜 내려간 것도 은행들이 가산금리를 신설하거나 가산금리 인상 등의 방식으로 수익을 맞춰왔던 결과라는 게 감사원의 지적이다.

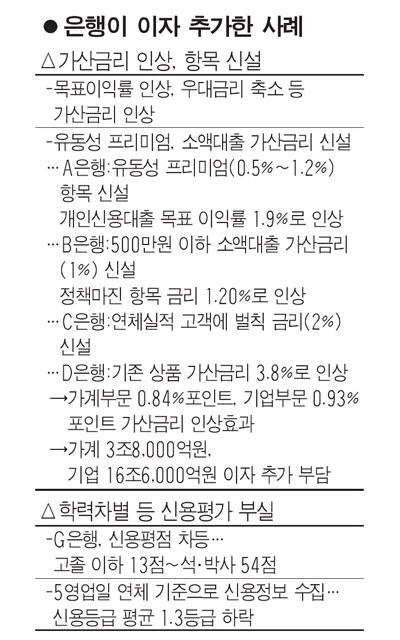

◇대출 이자 높이는 수단도 가지각색=은행들이 가장 빈번하게 사용한 대출금리 인상 수법은 가산금리를 인상하거나 가산금리 항목을 새로 추가하는 방식이었다.

예컨대 A은행은 기존 가산금리 항목에 유동성 프리미엄(0.5%~1.2%) 항목을 신설하고 개인신용대출의 목표 이익률을 1.4%에서 1.9%로 올렸다. B은행은 500만원 이하 소액대출에 대한 가산금리(1%)를 신설하고 정책마진 항목 금리를 0.5%에서 1.20%로 올리면서 수익성을 유지했다. 또 C은행은 대출을 다시 약정할 때 목표 이익률을 0.7%에서 1.2%로 높이고 연체실적이 있는 고객에는 벌칙금리(2%) 항목도 신설해 부과한 것으로 드러났다. D은행 역시 기존 상품의 가산금리를 3.0%에서 3.8%로 인상한 목표 수익을 맞추기도 했다.

지점장 재량으로 가산금리를 정할 수 있는 전결금리 제도를 악용해 가계에 이자 덤터기를 씌운 경우도 적발됐다. E은행은 돈을 빌린 고객이 기한을 연장할 경우 신용등급이 상승(12등급→7등급)해 신용프리미엄이율이 하락하자 타행 대출과다 및 연체사실 보유 등의 사유로 가산금리를 부과했다. F은행은 돈을 빌린 고객이 기한을 연장하자 연장 전 금리 대비 기준금리 인하로 대출금리가 낮아지는 것을 감안, 종전 대출금리 수준을 유지하기 위해 역시 영업점장 가산금리를 임의로 부과하기도 했다.

학력을 차별해 신용등급을 부과하는 사례도 적발됐다. G은행은 학력을 직업이나 급여 외의 별도 항목으로 평가해 학력별로 신용 평점에 차등(고졸 이하 13점~석ㆍ박사 54점)을 뒀다. 학력 때문에 신용등급이 낮게 평가돼 대출자는 17억원의 이자를 더 부담했다.

◇가산금리 인상, 항목 신설로 20조원의 추가 이익=은행들은 가산금리를 인상하거나 항목을 신설하는 방식 등으로 20조원의 추가이익을 거둔 것으로 분석됐다.

기준금리가 떨어지자 가산금리를 높이는 방식을 사용했다. 실제로 지난 2008년 글로벌 금융위기 당시 한국은행은 가계ㆍ기업의 이자 부담을 줄이고 기업에 유동성을 공급하기 위해 기준금리를 5.25%에서 3.25%까지 점차 인하했다. 하지만 가계ㆍ기업의 이자는 별로 내려가지 않았다. 은행들이 신규 및 자동연장ㆍ재약정 고객 등을 대상으로 가산금리 항목(유동성 프리미엄, 소액대출 가산금리 등)을 신설하고 기존 가산금리 항목(목표이익률 인상, 우대금리 축소 등)을 인상해 대출금리를 올린 탓이다.

이런 방식으로 해 가계ㆍ기업은 가산금리가 올랐다. 가산금리는 금융위기 이전(2003년 1월~2008년 9월)과 이후(2008년 10월~2011년 12월)를 비교해 보면 가계부문은 1.73%→2.57%, 기업부문은 1.78%→2.71%로 변화하면서 각각 0.84%포인트, 0.93%포인트씩 상승했다. 이로 인해 기업은 16조6,000억원, 가계는 3조8,000억원 등 총 20조4,000억원의 이자를 추가 부담한 것으로 감사원은 추산했다.