홈

경제·금융

정책

기존대출 이자 부담…급매물 이어질듯

입력2006.06.25 16:43:33

수정

2006.06.25 16:43:33

■ 부동산 대출규제 확대…경착륙 우려<br>우대금리 폐지등 대출금리 추가인상 잇따라<br>두세달전 1억 대출자 이자 연 30만원 늘어

금융감독 당국이 캐피털업체에까지 주택담보대출 모니터링을 강화하겠다는 의사를 밝힌 것은 사실상 부동산시장에 자금을 공급하는 모든 금융회사에 대해 규제의 강도를 높이겠다는 의미로 풀이된다. 감독당국의 이 같은 움직임은 금융기관의 대출금리 인상요인으로 작용해 부동산시장에 직접적인 규제효과를 나타낼 것으로 보인다.

캐피털업계의 주택담보대출 잔액은 6,000억원 안팎에 불과할 정도로 실적이 미미하기 때문에 지난 3ㆍ30 부동산대책 당시 총부채상환비율(DTI) 적용 대상에도 빠졌다. 하지만 은행에서 주택담보대출을 받지 못한 사람들이 제2금융권으로 몰리는 풍선효과가 나타나자 지난 5월 캐피털사도 규제 대상에 뒤늦게 포함되기도 했다.

감독당국이 전방위로 주택금융 수요 억제 방침을 강화하자 곧바로 시중은행들의 금리인상이라는 부작용으로 나타나고 있다. 콜금리 인상에다 수요 감소에 따른 수익보전을 위한 것으로 풀이된다. 은행으로서는 부동산 자금 수요를 마찰 없이 줄이기 위해서는 금리인상으로 고객들의 발길을 돌려놓는 것도 방법이다.

하지만 은행의 주택담보대출 금리 인상으로 더욱 우려되는 것은 기존에 대출을 받은 개인들의 자금압박이 심화되는 데 있다. 주택담보대출은 금리변동형 상품으로 금리가 오를 때마다 기존 대출고객의 이자부담은 커진다. 그 결과 돈이 시급한 사람들이 급매물을 내놓게 해 부동산시장을 가라앉힐 가능성을 높이고 있다.

국민은행은 최근 영업점장 우대금리를 0.2%포인트 낮춘 데 이어 6월부터 근저당권 설정비용을 소비자에게 부담시키는 방식으로 금리를 0.2%포인트 추가 인상할 계획이다. 이에 앞서 하나은행과 우리은행도 주택담보대출 금리를 각각 0.8%, 0.2%포인트 인상했고 SC제일은행 역시 최고 우대금리(0.5%포인트)를 폐지했다.

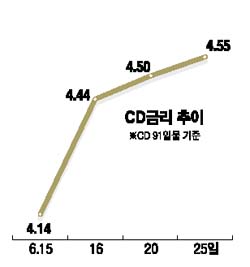

더욱이 주택담보대출 금리는 8일 한국은행이 콜금리를 전격 인상한 후 기준이 되는 양도성예금증서(CD) 금리가 오르면서 이미 은행별로 0.2%포인트 가량 인상된 상태다. 시중은행의 한 관계자는 “여기에 가산금리 인상분이 더해져 5월 말과 비교해도 주택담보대출 금리가 1% 가량 올랐다”며 “신규대출 중단과 관계없이 상담을 위해 찾는 고객도 뜸해졌다”고 전했다.

2~3개월 전에 1억원을 빌렸다면 이미 이자부담이 연 30만원 가량 늘었고 금리가 가장 낮았던 1년 전에 대출을 받은 개인이라면 연간 이자부담 증가액은 100만원을 넘어섰다. 시중은행의 한 관계자는 “아직 부동산 투매를 우려할 수준은 아니지만 최근의 금리 오름세가 지속되면 기존에 대출을 받은 개인들의 이자부담이 ‘자금압박’을 느낄 수준으로 커질 수 있다”고 우려했다.

금융감독 당국이 주택담보대출 급성장을 경고하며 금융권에 대한 규제의 수위를 높인 것은 16일 ‘주택담보대출 리스크 관리 강화’ 공문을 모든 은행에 보내고부터였다.

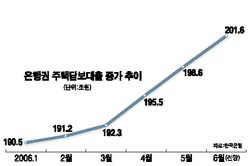

김중회 금융감독원 부원장은 “국내 은행들도 세계적인 유동성 과잉으로 주택가격이 오른 상태인 만큼 포트폴리오와 리스크 관리에 나서야 하지만 주택담보대출 규모는 끊임없이 증가하고 있다”며 “은행들에 대해 위험관리 강화를 강하게 주문하고 있으며 이는 감독당국으로서는 당연한 일”이라고 말했다. 금감원의 ‘강한 주문’이 일부 은행의 신규대출 중단으로 이어진 셈이다.

감독당국은 이어 주택담보대출 규모가 4조원대에 불과한 저축은행으로도 감독의 눈길을 돌렸다. 보험업계 역시 조만간 감독당국의 ‘손길’이 미칠 것으로 보인다. 보험업계 주택담보대출 규모도 15조원 안팎으로 크지 않지만 은행권의 신규대출 중단으로 풍부한 유동성을 보유하고 있는 보험업계로 자금수요가 몰릴 가능성이 크기 때문이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>