홈

경제·금융

경제·금융일반

[주식 선물시대 개막] <하> 기대와 우려

입력2008.04.22 17:39:50

수정

2008.04.22 17:39:50

헤지 쉬워 리스크 관리 용이<br>상품구조 단순해 대박 환상만 좇다간 쪽박<br>선물이 현물시장 왜곡하는 '왝더독'우려도<br>시장 조성자들 참여…활성화가 성공 관건

[주식 선물시대 개막] 기대와 우려

헤지 쉬워 리스크 관리 용이상품구조 단순해 대박 환상만 좇다간 쪽박선물이 현물시장 왜곡하는 '왝더독'우려도시장 조성자들 참여…활성화가 성공 관건

이혜진 기자 hasim@sed.co.kr

'대박 환상만 키울 것인가. 새로운 투자 패러다임으로 정착될 것인가'.

오는 5월6일 본격 개장을 앞둔 주식선물시장에 대한 기대와 우려가 교차하고 있다.

개별 주식 투자에 대한 손쉬운 헤지 수단이 생겼다는 점에서 투자자들의 기대가 크다. '클릭 한 번'으로 리스크 관리가 가능해진 것이다. 반면 레버리지가 최고 5.6배에 달하는 특성 때문에 대박을 좇다가 쪽박을 차는 개인들이 속출할 것이라는 우려도 만만찮다. 선물이 현물시장을 왜곡하는 '왝더독' 현상에 대한 걱정도 제기된다.

◇대박 좆다 쪽박 찰라=주식선물 도입과 관련해 가장 우려되는 대목은 대박 환상을 좇다가 쪽박을 차는 개인투자자들이 속출할 수 있다는 점이다. 개별종목이 오를지, 내릴지만 놓고 '베팅'하는 상품구조로 지수선물에 비해 상대적으로 단순한데다가 증거금도 훨씬 적기 때문.

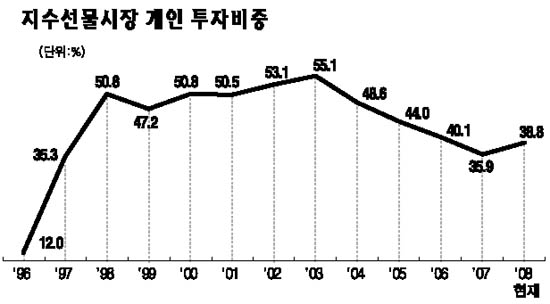

A증권사의 한 관계자는 "초기에 지수선물 시장이 개인투자자들의 '피를 빨고' 성장했다고 해도 과언이 아니다"며 "자칫 대박 환상을 좇는 개인들이 레버리지를 일으켜 투자했다간 낭패보기 십상"이라고 지적했다. 한국증권선물거래소에 따르면 지수선물의 경우 초기 개인투자자 비중이 50%를 넘다가 지난 2004년이 돼서야 감소세를 보였다.

투기세력이 활개를 칠 수 있다는 점도 걱정거리다. 특정 주식의 현물을 매수해놓고 선물 가격을 끌어올리는 등의 조작이 얼마든지 가능하다. 최창규 우리투자증권 연구원은 "시장이 자리를 잡지 못한 초기에는 투기적 작전 세력들이 활동할 수 있는 여지가 있다"고 지적했다.

그러나 증권선물거래소 측은 철저한 시장감시를 통해 이를 방지하겠다는 입장이다. 류승규 거래소 선물시장운용팀 팀장은 "특정세력의 의심스러운 거래에 대해서는 체계적 감시를 통해 즉각 대응할 것"이라고 강조했다.

◇시장활성화가 성공의 열쇠=주식선물의 성공은 시장을 얼마나 활성화시킬 수 있는지 여부다. 주식옵션이 대표적인 실패 사례. 2002년 도입됐으나 유동성 부재로 투자자들로부터 철저히 외면받았다. 총 30개 종목 중 14개 종목은 상장 이래 한건도 옵션이 거래된 적이 없을 정도다.

증권선물거래소는 이 같은 전철을 밟지 않기 위해 이번에는 시장조성자(Market Maker) 제도를 도입하기로 했다. 현재 대우증권ㆍ메리츠증권ㆍ한국투자증권ㆍNH선물 등 4개 회사가 시장조성자 참여를 신청한 상태다. 심상범 대우증권 차장은 "시장조성자들이 매도ㆍ매수자간의 호가 갭을 메워주며 시장의 윤활유 역할을 할 것"이라고 낙관했다.

우영호 한국증권선물거래소 선물시장본부장은 "주식선물은 투기적 거래보다는 위험을 헤지하는 수단으로 이용해야 한다"며 "주가 변동성과 관련해서는 오히려 선물이 주가의 변동성을 줄여줄 것"이라고 강조했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>