|

'깡통전세'로 전락하기 직전인 주택이 전국적으로 44만채에 달하는 것으로 파악됐다. 이 집들은 앞으로 집값이 추가로 10% 떨어지면 집주인의 금융회사 대출금과 전세보증금을 합한 금액이 집 경매가보다 높아진다. 집이 경매로 넘어가면 금융회사나 세입자는 고스란히 피해를 떠안을 수밖에 없다.

11일 금융당국과 금융계에 따르면 금융회사에서 주택담보대출을 받은 사람 가운데 보유주택 임대 이후 세 들어 사는 사람은 44만명가량이며 이들의 대출금과 전세보증금을 합한 평균 주택담보인정비율(LTV)은 65%에 달하는 것으로 추산된다.

이들은 사실상 전세를 끼고 집을 구입한 사람들로 금융권에서 대출 받아 집을 구입했지만 그 집은 전세 세입자에게 내주고 자신은 다른 곳에서 전세로 사는 차주들이다.

올 들어 지난 10월까지 평균 경락률이 76.4%였던 점을 감안하면 앞으로 집값이 10% 이상 더 떨어지질 경우 이들이 보유한 집의 대출금과 전세금을 합하면 경락률을 넘어선다. 차주가 집을 포기하고 경매로 넘기면 금융회사와 세입자는 채무변제 순위에 따라 돈을 떼이게 된다.

금융당국의 한 관계자는 "전금융권에 걸쳐 주택담보대출을 받은 차주의 주택에 전세금을 더하니 LTV가 평균 30%포인트 높아졌다"며 "올 경락률을 고려할 때 집값이 10% 정도 더 떨어지면 후순위인 세입자들은 전세금을 떼일 위험에 노출된다"고 설명했다.

44만채에 전세로 사는 세입자 중 전세금을 떼일 위험에 놓인 후순위 세입자는 30만명 이상으로 추정된다. 이는 후순위 세입자가 선순위보다 2배 이상 많다고 보는 부동산전문가들의 '체감통계'에 따른 추산치다.

김규정 우리투자증권 자산관리컨설팅팀 차장은 "집주인이 먼저 대출을 받은 집에 후순위로 전세계약을 한 세입자가 선순위 세입자보다 2배 이상 많을 것"이라며 "집값이 급격히 떨어지는 지역의 거주자들은 지금의 집값과 전세금을 포함한 LTV를 잘 따져봐야 한다"고 말했다.

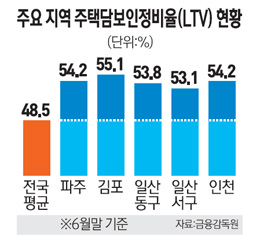

전문가들은 파주ㆍ김포ㆍ인천 등 주택이 과다하게 공급돼 집값이 크게 하락한 곳을 위험지역으로 꼽았다. 이들 지역은 중도금 및 잔금 납입시기가 임박한 곳이 많아 연체율이 높아지는 추세다. 특히 수도권에만 한정됐던 깡통전세 문제가 내년에는 부산ㆍ대구 등 최근 주택공급이 많았던 지방으로 확산돼 전국적인 문제가 될 것으로 우려된다.

함영진 부동산114 리서치센터장은 "올해는 수도권 서북부 지역 등 대규모 주택개발사업이 진행됐던 지역에서 이런 현상이 나타났다"며 "내년에는 최근 몇년간 주택이 많이 공급됐던 부산ㆍ대구 등 지방으로도 확산될 가능성이 있다"고 지적했다.