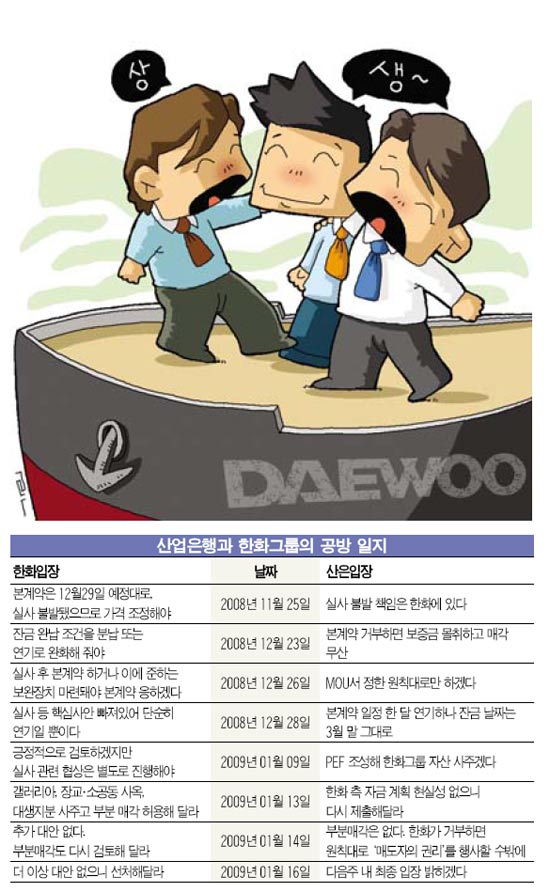

깨지면 모두 큰 타격… "윈윈 해법 찾아야" <br>지금은 비상경제 상황… 産銀의 추가적인 양보 필요<br>산업은행과 한화그룹의 공방 일지 "현재 일정 중요안해… 양측 합의땐 새 MOU 쓸수도"

대우조선해양 매각을 위한 산업은행과 한화그룹의 협상이 사실상 결렬 수순으로 가고 있는 가운데 양측이 ‘윈윈’ 할 수 있는 새로운 협상을 촉구하는 목소리가 높아지고 있다.

18일 산업계 및 금융계에 따르면 이번 딜이 깨질 경우 산은ㆍ한화 양측은 물론 국가경제에도 큰 혼란이 야기될 수 있는 만큼 이번 매각 건이 합리적인 선에서 성공적으로 마무리돼야 한다는 의견이 나오고 있다.

산은은 이번주 안에 대우조선해양 매각에 대한 최종 입장을 밝히기로 한 상태다. 양측이 설 연휴 직전까지 협상을 이어나갈 경우 본계약일인 오는 30일 이전 합의안을 도출할 수 있는 시간적 여유도 충분하다는 게 업계의 시각이다.

◇지금은 ‘비상 경제상황’=이번 대우조선해양 매각이 성공적으로 마무리되려면 산은의 추가적인 양보가 전제돼야 한다는 게 업계의 대체적인 의견이다.

한화는 이미 산은이 구성하겠다는 사모투자펀드(PEF)가 ▦대한생명 지분 21%를 1조7,000억원에 ▦서울 장교동 및 소공동 사옥을 6,000억원에 ▦한화갤러리아를 1조2,000억원에 매입해주면 여기에 그룹 보유현금 1조원을 더해 4조5,000억원으로 매각 대상 대우조선해양 지분 50.4% 중 60%를 선매입하고 향후 경기가 좋아지면 나머지 40%를 추가로 인수하겠다고 밝혔다.

그러나 산은이 이 방안에 대해 “현실성과 구체성이 없으니 자금 마련안을 다시 제출하라”고 통보했고 한화 측은 지난 16일 “이것이 최선이며 더 이상의 묘수는 마련하기 어렵다”고 거부했다.

산은이 한화의 제안을 일축한 이유는 실리와 명분을 모두 고려했을 때 받아들이기 어렵다고 판단했던 것으로 금융권은 보고 있다.

은행권의 한 고위관계자는 “첫째는 한화가 제시한 자산 가격이 너무 비쌌다고 판단했을 것이고 둘째는 훗날 발생할 수 있는 봐주기 논란을 의식했을 것”이라면서 “그러나 한화가 자산 및 계열사 가격을 협상을 통해 디스카운트할 수 있다고 밝힌 만큼 진지한 협상은 해봐야 하는 것 아니냐”는 의견을 제시했다.

한화가 제시한 분할 매입안도 부정적으로만 보기는 어렵다는 의견이다.

외국계 투자은행의 한 관계자는 “현재 실사 문제, 잠재부실 문제 등의 걸림돌이 있는데 한화가 지분 일부를 매입하고 산은도 일부 지분을 유지할 경우 여기에 대한 책임 문제는 향후 3~5년간 공동 지분 참여 및 공동 경영으로 해소할 수 있다”면서 “명분을 앞세워 일괄 매각 및 일시납을 주장하는 것보다 분할 매각이 산은 입장에서도 더 현명한 선택이 될 수 있다”고 강조했다.

◇무산될 경우 모두 타격=이번 딜이 끝내 무산될 경우 산은ㆍ한화 양측 모두 깊은 내상을 입게 될 것으로 전망된다.

한화는 이번 딜이 깨지면 그룹의 중장기 경영계획을 다시 짜야 한다. 한화는 대우조선해양을 인수한 후 집중 육성해 10년 내에 그룹 매출 100조원 및 수출 비중 50%의 비전을 달성하겠다고 대내외적으로 밝혔으나 이번 딜이 무산될 경우 그룹의 중장기 전략을 원점부터 재검토해야 하는 부담을 안게 된다. 아울러 한화는 이번 딜을 진행하면서 소진한 체력을 보강하고 인적ㆍ물적 전열을 재정비하는 데 상당한 시간을 들여야 할 것으로 보인다.

산은의 타격도 불가피하다. 대우조선해양은 글로벌 경제위기와 함께 닥친 조선경기 악화에 따라 주가가 하락해 현재 시가총액이 3조4,500억원대로 내려앉았다. 매각 대상인 지분 50.4%의 현재 가치는 1조7,000억원이 조금 넘어 재입찰에 부친다고 해도 6조원 이상에 매각하기란 사실상 불가능하다는 게 업계의 공통적인 시각이다.

이럴 경우 ‘공적자금 회수 극대화’라는 목표를 이루지 못할 뿐 아니라 새 주인을 찾아주기 위한 시간이 한없이 늘어질 수 있다. 이렇게 되면 민영화 등 산은 자체의 일정에도 걸림돌이 된다.

재계의 한 관계자는 “매각을 진행할 당시와 지금은 상황이 완전히 다르다는 점을 양측이 명확하게 인식해야 한다”면서 “국민경제에 미치는 파장을 고려해서라도 양측이 좀 더 시간을 두고 협상해야 한다”고 주장했다.

◇아직 희망은 남아 있나(?)=한화는 “산은의 선처를 바랄 뿐”이라고 밝히고 있다. 따라서 이번 매각이 무산되지 않으려면 산은이 최종 입장을 나타내기 전 한화와 충분한 협상해야 한다.

한화도 추가적인 결단이 필요한 것으로 지적됐다. 이미 산은이 PEF를 통한 자산 및 계열사 매입 등 충분히 양보한 만큼 ‘더 내놓을 수 있는 것’에 대한 결단이 필요하다는 것이다.

산은이 만일 이번주 한화의 자산 및 계열사 매입과 분할 매각에 합의할 경우 30일로 다가온 본계약 일정도 충분히 다음으로 미룰 수 있다고 업계는 내다보고 있다.

은행권의 한 고위관계자는 “현재로서는 이미 못박은 일정이 중요한 단계는 아니다”라면서 “양측이 합의할 경우 기존 양해각서(MOU)를 파기하고 새로운 MOU를 쓸 것이므로 실사 등 남은 문제를 고려해 새 일정을 잡고 충분히 추가 협상할 수 있다”고 설명했다.

재계의 한 고위관계자는 “이번 매각이 깨질 경우 이행보증금 3,000억원을 두고 소송전이 벌어질 것은 뻔하지 않느냐”면서 “이 소송이 앞으로 예정된 대형 인수합병(M&A) 일정에도 악영향을 미치게 될 것”이라고 경고했다.