|

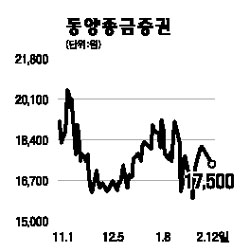

동양종금증권은 국내 증권사 중 CMA 금융상품에 가장 높은 경쟁력을 가지고 있다. 성장전략은 CMA 판매 확대를 통해 수익구조의 질적 변화를 모색하는 방향으로 전개되고 있다. CMA 판매로 증가한 고객을 통해 펀드 판매 및 브로커리지 수익 확대 등을 추구하면서 수익 창출 기반을 높이는 전략으로 성장을 추구하고 있다. 이러한 성장전략은 현재 어느 정도 가시적인 결과를 도출하고 있다. CMA 계좌 수는 200만계좌를 돌파했고 CMA로 확보한 고객을 통해 펀드 판매수수료 수익은 지난 2006년 1ㆍ4분기 90억원 수준에서 지난해 2ㆍ4분기에는 212억원으로 급증했다. 브로커리지(주식 부문) 시장점유율도 같은 기간 3.1%에서 3.4%로 상승한 것으로 추정된다. 타 증권사와는 달리 CMA 등 경쟁력이 높은 금융상품을 통한 성장전략을 추구함에 따라 균형 잡힌 순수익구조를 보유하고 있다는 점도 강점이라고 할 수 있다. 영업 외적인 면의 투자포인트는 경기도 마석에 대규모 토지를 보유 중이어서 개발될 경우 개발 차익이 기대된다. 이곳은 165만평 부지에 장부가가 343억원에 달하며 제2경춘고속도로와 경춘선 복선화 전철이 내년에 완공될 예정이다. 또 자회사인 동양파이낸셜과 더불어 사실상 지배권을 행사하고 있는 동양생명이 올해 상장할 경우 평가 차익도 기대된다. 이 같은 영업 내ㆍ외적 투자포인트가 부각될 경우 동양종금증권은 향후 주가상승 가능성이 높다고 판단된다. 적정 주가는 올해 예상수익 기준 주가이익비율(PER) 18.3배, 주가순자산비율(PBR) 2.6배 수준인 2만4,000원으로 전망된다.