(상) 블루오션을 찾아라<br>선진국 첨단기술·개도국 저가공세 사이서 고강도 구조조정 통해 끈질긴 생명력 확보<br>스판덱스등 특화제품으로 제2 도약 꿈꿔

한국 섬유산업이 시험대에 서 있다. 불과 20~30년 전까지만 해도 수출입국의 선봉장이던 섬유는 지난 90년대 이후 산업선진화의 문턱을 넘지 못한 채 중국의 공세에 밀려 음지로 밀려나야 했다.

여기까지가 한국 섬유산업의 좌표다. 하지만 조금만 둘러보면 여전히 섬유산업을 부여잡은 채 막대한 국가 부가가치를 창출해내는 나라가 부지기수다. 전문가들은 “조금 부족한 기술을 한 차원 높이고 조금 아쉬운 정책적 배려를 한번 더 고민한다면 섬유 및 패션은 한국 경제의 미래 성장동력을 충분히 재가동할 것”이라고 확신하고 있다.

한국 섬유ㆍ패션 산업의 현주소를 점검하고 새롭게 도약할 수 있는 비전을 3회 시리즈로 짚어본다.

지난해 12월 한국의 섬유명가 ‘갑을’이 이름조차 생소한 신생업체 ‘일삼봉’의 손에 넘어갔다. 80~90년대 14개 계열사를 거느리며 세계 최대 섬유기업을 꿈꾸던 갑을그룹은 세계 섬유시장의 구조재편 과정을 따라가지 못하고 워크아웃과 법정관리 끝에 역사의 뒤안길로 사라진 것이다.

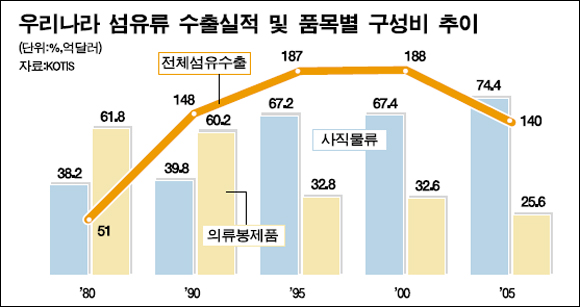

◇넛크래커에 낀 한국 섬유=갑을그룹은 외환위기 이후 혹독한 자체 구조조정에 나섰지만 산업 전반에 드리워진 먹구름을 헤쳐나가기에는 역부족이었다. 먹구름의 정체는 다름아닌 중국 및 동남아 국가의 저가 물량공세. 이는 지금도 여전히 저부가가치ㆍ범용품 위주의 국내 중소 섬유업체에 위협으로 작용하고 있다. 실제로 한국의 섬유류 수출은 90~95년 연평균 5%의 높은 증가율을 나타냈지만 95년 이후에는 연평균 2.3%의 마이너스 신장세를 이어가고 있다.

질적인 측면에서 고부가가치ㆍ첨단 제품의 경쟁력은 어떨까. 일본이나 이탈리아 등 선진국과 비교할 때 아직 가야 할 길이 멀다. 한국섬유산업연합회에 따르면 국내 화섬연료 및 직물의 생산기술은 선진국의 90%에 이르지만 첨단 신소재 개발 및 제품화의 경우 선진국의 50~60% 수준에 불과하다. 또 섬유제품의 부가가치율도 일본(43.8%)과 이탈리아(34.8%)에 크게 뒤지는 20.3%에 머물러 있다.

20년 업력의 한 섬유기업 사장은 “한국 섬유산업은 편직물과 타이어코드 등 일부 품목을 제외하고는 대부분 품목에서 국제경쟁력을 잃은 상태”라며 “선진국의 첨단기술과 개도국의 저가공세에 낀 형국”이라고 설명했다.

◇위기를 재도약의 발판으로=현실은 이처럼 암울하고 도처에 장애요소도 많지만 한국 섬유산업의 미래는 여전히 긍정적으로 바라볼 이유가 많다. 기업들마다 외환위기 이후 뼈를 깎는 구조조정을 거쳤다. 자의반 타의반으로 오랜 워크아웃(workoutㆍ몸만들기)을 거치며 끈질긴 생명력을 다시 한번 확인시켰다.

실제로 화섬업계의 대표주자인 효성은 자체 기술로 개발한 스판덱스와 타이어코드 등으로 제2의 도약을 꿈꾸고 있으며 코오롱은 아라미드섬유, 에어백, 산업용 수처리 필터 등으로 첨단기술을 접목한 제품을 강화했다. 새한은 해수담수화용 역삼투분리막, 마이크로 필터, 폴리에스테르 난연섬유 등을 특화하면서 블루오션을 개척해나가고 있다.

중소 섬유기업들의 노력도 눈물겹다. 대구 지역 중소업체인 ㈜성안은 섬유 신소재 개발과 유럽ㆍ중동 등 틈새시장 개척에 성공하면서 과거의 명성을 되찾은 대표적인 사례다.

53년 설립 이래 90년 중반까지 전성기를 누렸던 성안은 외환위기 이후 중국과 경쟁하던 범용제품 생산을 중단하고 ‘스타렉스’라는 독자 브랜드로 해외에서 인기를 끌고 있다. 또 생체 분해성 섬유를 이용한 의료용 봉합사를 비롯해 에어ㆍ연료 필터, 반도체 와이퍼, 산업용 부직포, 나노 섬유 등을 중심으로 고부가가치 제품이 속속 등장하며 한국 섬유산업의 미래를 밝히고 있다.

하명근 섬산련 부회장은 “외환위기 이후 국내 섬유산업이 쇠퇴일로를 걸었지만 상당수 기업은 출혈경쟁을 피하고 첨단기술, 고부가가치 제품, 브랜드 등의 자체 개발에 적극 나서면서 위기를 기회로 바꿔나가고 있다”고 말했다.