|

|

"분양가는 8,000만원이지만 은행 대출이 6,500만원까지 가능하니까 실제로는 1,500만원만 투자하면 한 채를 살 수 있습니다. 1억원으로 7채를 사면 월 임대료 수입이 200만원이 넘고 수익률도 최고 연간 25%까지 가능합니다."(지하철 1호선 부개역 인근 도시형생활주택 분양 관계자)

수익형 부동산 붐을 타고 도시형생활주택 공급이 급증하면서 너도나도 고수익을 앞세워 투자자를 끌어모으고 있어 큰 피해가 우려된다. 일부 업체의 경우 은행 이자의 세 배가 넘는 연간 15% 이상의 수익률이 가능하다고 광고하지만 실제 수익률은 절반에도 미치지 않은 경우가 대부분이다. 특히 서류상 회사(페이퍼 컴퍼니)가 많은 시행사의 특성상 분양 이후 회사가 사라지는 경우도 있어 투자자들의 주의가 요구된다.

◇연간 수익률 19%… 믿을 수 있나=2일 업계에 따르면 최근 충남 천안 두정역 인근의 한 도시형생활주택은 은행 이자의 3배가 넘는 최고 19% 수익률 보장을 내세우며 분양했다. 이 주택의 분양가격은 6,000만원 정도. 분양업체는 분양가의 60%까지 중도금 무이자 대출을 받을 경우 실제로는 2000만원만 투자해 연간 17~19%의 수익률을 올릴 수 있다며 투자자를 모으고 있다.

상황은 서울ㆍ수도권도 마찬가지다. 강서구 등촌역 인근의 한 도시형생활주택은 분양가가 8,700만원이지만 은행 대출이 5,400만원까지 가능해 실제 투자금액은 3,300만원으로 매달 45만~50만원의 임대료를 받을 경우 수익률은 12%에 달한다고 광고했다.

하지만 수도권에서 실제로 연간 15% 이상 수익률을 올릴 수 있는 수익형 부동산은 찾아보기 힘들다. 금융결제원에서 제공하는 수도권 오피스텔 수익률 자료에 따르면 현재 수도권에서 수익률이 가장 높은 오피스텔은 경기도 군포시의 한림시티빌(42㎡형)로 연간 수익률이 13.89%다.

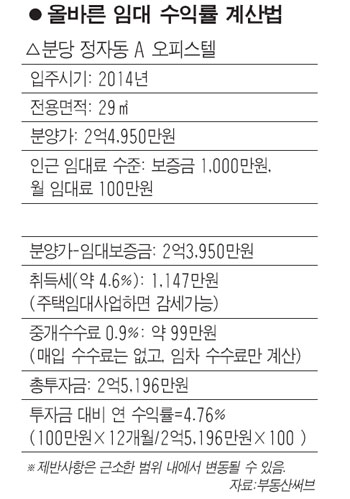

◇'눈 가리고 아웅'식 수익률 뻥튀기=사정이 이러한데도 분양업체들이 고수익률을 내세워 광고할 수 있는 것은 은행 대출 이자 등을 뺀 자기 자본을 전제로 수익률을 계산하기 때문이다.

예컨대 부평역 인근의 한 도시형 생활주택의 경우 분양가격이 7,000만원이지만 수익률을 계산할 때는 은행 대출 가능 금액(5,500만원)을 뺀 투자자의 자기 자본 2,500만원을 기준으로 삼는다. 2,500만원을 투자했기 때문에 월 30만원만 받아도 연간 임대수익은 360만원, 연간 수익률은 14%를 훌쩍 넘게 된다. 하지만 매달 내야 하는 대출금 5,500만원의 이자(연간 5.2%)를 감안하면 연간 임대수익은 80만원이 채 안되고 임대수익률도 3% 정도에 불과하다.

전문가들은 분양업체의 말과 광고만 듣고 투자를 결정하는 것은 금물이라고 조언한다. 정확한 시장 조사 없이 무턱대고 투자할 경우 임대수익도 기대에 못 미치고 자칫 은행 이자 부담만 질 수 있기 때문이다. 투자 대상 지역의 임대 수요와 임대료 수준을 정확하게 파악하고 재산세ㆍ취득세 등의 세금과 중개수수료 등의 비용까지 감안해 수익률을 산정할 필요가 있다. 함영진 부동산써브 부동산연구실장은 "서울·수도권에서는 수익률이 6~7%만 되도 괜찮은 상품"이라며 "제반 비용을 모두 감안하면 서울 강남이나 분당 등에서는 수익률 5%를 넘기기도 어려운 실정"이라고 말했다.