|

지난 2013년 국내 금융지주의 이익이 반으로 줄었다. 이자이익에 의존하던 금융지주들은 저금리 기조가 시작되면서 휘청거렸고 여기에 대기업 구조조정 여파에 따른 대손충당금 적립 비용도 실적의 발목을 잡았다. 금융감독원에 따르면 2013년 은행지주회사 당기순이익(연결 기준)은 4조2,217억원으로 2012년(8조3,751억원) 대비 49.6% 급감했다.

타 금융지주들이 1조원 문턱을 넘지 못하는 이 시기에도 신한금융지주는 1조8,986억원의 실적을 올렸다. 신한금융 실적을 뒷받침한 것은 비은행 부문이었다. 특히 비은행 부문 중 카드는 6,500억원이 넘는 당기순이익을 올리며 지주 이익의 30%를 차지했다.

이제 금융그룹의 성공은 맏형 격인 은행의 힘으로만 보장되지 않는다. 보험과 카드, 저축은행 등 비은행 부문의 안정적인 사업 포트폴리오가 뒷받침돼야 수익과 성장의 열쇠를 거머쥘 수 있다. 수년 동안 계속된 합종연횡으로 각 금융그룹의 사업 포트폴리오는 어지간히 윤곽을 잡아나가고 있으며 특정 부문에서는 나름의 강점을 발휘하고 있다.

우선 은행 부문의 경우 KB국민은행은 1,048개 지점을 바탕으로 전통적인 리테일 영업의 강자다. 고객기반이 되는 개인고객 수도 2,891만명으로 가장 많고 비원가성 예금 역시 6월 말 기준 84조1,665억원으로 시중 은행 최대다.

우리은행은 기업·기관영업이 무기다. 이는 대기업 주채무 계열 수에서도 확연히 드러난다. 금감원 주채무계열 선정 결과를 보면 올해 41개 주채무계열 중 우리은행이 16개를 담당해 39%를 차지한다. 삼성·LG·포스코·두산·한화 등 굴지의 기업들과 거래하고 있다.

신한은행은 특유의 조직문화를 바탕으로 30년 만에 최고 수익을 자랑하는 은행이 됐다. 경쟁 은행들의 수익이 절반으로 떨어졌던 2013년에도 신한은행에서만 1조3,871억원의 수익을 올리는 등 수익성과 건전성 두 마리 토끼를 다 잡았다는 평가를 받고 있다.

오는 9월 출범할 통합 하나은행은 리테일 부문의 강점과 외환은행의 기업금융 및 외환 부문의 경쟁력이 더해질 것으로 전망된다. 농협금융지주는 금융공룡이라는 별명처럼 지역 농·축협까지 합쳐 5,783개의 지점을 가지고 있다. 말 그대로 휴전선 아래인 강화 옹진군부터 땅끝마을 해남까지 지점이 있을 정도다.

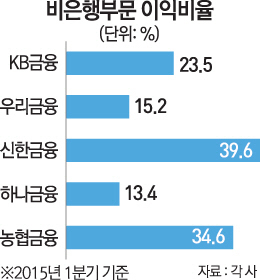

비은행 금융업종의 선전으로 금융지주 내 포트폴리오에서 가장 강점을 보이는 것은 신한금융이다. 녹록지 않은 환경에서 신한금융이 꾸준히 2조원 안팎의 수익을 낼 수 있는 것은 비은행 부문의 견실함 때문이다. 신한금융 전체 이익에서 카드·보험 등 비은행 부문이 차지하는 비중이 지난 1·4분기 39.6%로 역대 최고를 기록했다.

KB금융은 지난달 KB손보를 지주에 편입시키면서 날개를 달았다. 올 1분기 기준 23.5%인 KB금융의 비은행 부문 수익 비중은 추후 30%까지 확대될 것으로 기대된다. 하나금융에서는 하나대투증권이 은행편중도를 낮춰주는 역할을 톡톡히 하고 있다. 하나대투증권의 당기순이익은 2012년 239억원, 2013년 682억원, 2014년 820억원으로 고공상승 중이다.

금융지주의 한 관계자는 "은행업은 물론 비은행 부문의 경쟁력이 향후 경쟁구도에서 성패를 좌우할 것"이라며 "따라서 앞으로 금융지주의 안정적인 사업 포트폴리오 구축 방안이 금융빅뱅의 관전 포인트 중 하나가 될 것"이라고 말했다.