홈

경제·금융

정책

2금융권 대출 죄고 은행도 '고정금리' 일정비율로 규제

입력2011.06.22 17:37:29

수정

2011.06.22 17:37:29

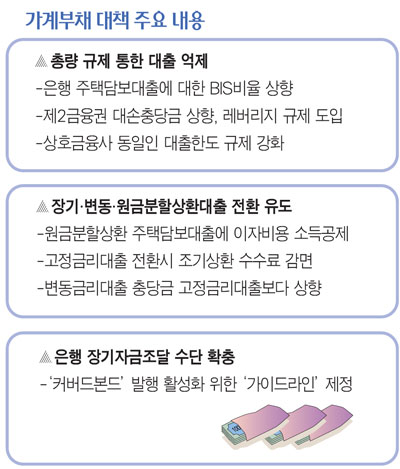

가계부채 대책 어떤 내용 담기나<br>고정금리 대출로 전환하면 조기상환 수수료 감면 혜택<br>은행 자기자본비율 산정시 주택대출 위험가중치 확대

다음주 발표될 가계 부채 대책은 '종합 선물세트'가 될 것으로 보인다. 은행이 아닌 제2금융권의 대출을 죄고 대손충당금을 늘리는가 하면 금융권의 자금조달 방식을 장기화해 단기 위주의 대출 구조를 장기화하고 고정금리로 유도한다는 것이 금융 당국의 복안이다.

금융위원회는 가계부채 연착륙을 위해 이 같은 내용을 포함한 '가계부채 종합대책'을 다음주 초 발표할 예정이다. 올해 1ㆍ4분기 우리나라 가계부채(가계신용 기준)는 사상 처음으로 800조원을 돌파했고 금융부채도 1,000조원을 넘어섰다. 가계의 부채 상환능력을 보여주는 '가처분소득 대비 부채비율도 150% 안팎으로 미국 등 선진국에 비해 높은 수준이다.

금융위는 제2금융권의 가계 대출 한도를 축소하는 방안을 검토하고 있다. 최근 가계대출 급증의 진원지로 지목된 농협ㆍ수협ㆍ신협 등 상호금융기관이 주 타킷이다. 금융위는 신용카드사에 이어 이들 금융기관의 대손충당금 적립비율을 대폭 상향 조정하고 동일인 대출한도를 강화하는 등 규제의 고삐를 죌 계획이다.

현재 상호금융기관의 동일인 대출한도는 자기자본의 20%와 총자산의 1%(5억원 한도) 가운데 많은 액수가 적용되고 있다. 종합대책에는 동일인 대출의 최대치를 두는 방식으로 대출증가를 억제하는 방안이 담길 것으로 알려졌다.

현재 카드사에 대해 50%로 제한된 현금서비스와 카드론 등 카드대출의 사업비중을 더 낮추는 방안도 가계대출 억제책으로 거론된다.

앞서 금융위는 카드사의 대손충당금 적립률을 높이고 레버리지 규제를 도입하는 내용의 '신용카드 특별대책'을 발표했다.

'전가의 보도'인 세제혜택도 마련된다. 장기고정금리 대출이나 원금분할상환 주택담보대출의 경우 이자비용 일부에 대해 소득 공제 대상을 확대하는 방안이 유력하다. 또 금리변동 위험이 큰 변동금리대출을 고정금리대출로 바꾸는 경우 조기상환에 따른 수수료를 감면해준다.

은행의 충당금 기준도 강화된다. 변동금리대출의 충당금을 높여 은행의 고정금리대출을 하도록 유도하겠다는 것이다. 금리상승에 따른 가계부채 부담 증가를 억제하기 위해서다. 현재 은행권 주택담보대출 가운데 변동금리 대출은 90%에 달하며 대출 초기에 이자만 내는 거치식 대출도 80%에 육박한다.

BIS비율(위험가중 자산 대비 자기자본비율)을 통한 규제도 강화된다. 건전성 지표인 BIS 비율 산정시 주택담보대출에 대한 위험가중치를 높여 대출 공급을 축소하겠다는 것이다.

은행의 신규 주택담보대출에 대해 고정금리 대출을 일정 비율 이상 유지하도록 하는 방안도 검토하고 있다.

은행의 장기자금조달에 숨통을 틔워주는 방안도 대책에 포함될 것으로 알려졌다. '커버드본드' 발행 활성화 대책이 대표적이다. 글로벌 금융위기 이후 국제금융시장에서 주목 받고 있는 커버드본드를 국내에서 활성화해 장기고정금리 대출의 문제점인 '만기불일치'를 해소해주겠다는 것이다. 우리나라에서는 주택금융공사가 일년에 두 차례씩 달러화 커버드본드를 발행하고 있지만 시중은행은 관련 법규 미비로 발행할 엄두를 내지 못하는 실정이다. 따라서 '커버드본드' 발행 절차와 담보자산 관리, 변제절차에 대한 '가이드라인'을 제정해 투자 수요를 끌어올리겠다는 것이 금융 당국의 복안이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>