기업 이익 줄어 기간 조정 우려감 높아<br>SK에너지·아모레퍼시픽·두산重·STX 등 이익 전망 상향 종목 분할매수 바람직

이익 전망 호전 종목 "주목"

기업 이익 줄어 기간 조정 우려감 높아SK에너지·아모레퍼시픽·두산重·STX 등 이익 전망 상향 종목 분할매수 바람직

박현욱

기자 hwpark@sed.co.kr

미국 경기둔화, 유가 및 환율 등 대외변수 속에서도 상승장을 이끌던 국내 기업들의 이익 모멘텀이 둔화세로 돌아서고 있어 당분간 변동성이 큰 박스권 장세가 이어질 전망이다. 따라서 이익 모멘텀이 지속되는 실적주에 관심을 가져야 한다는 지적이다.

◇기업이익 전망치 하향 추세=6일 코스피지수는 홍콩증시 반등에 힘입어 전날보다 38.48포인트(1.91%) 오른 2,054.24포인트로 마감, 4일 만에 상승했다. 이날 상승은 3일 연속 하락에 따른 반발 매수세와 함께 1,440억원 규모의 프로그램 매수가 이끈 것으로 분석되고 있다. 이선엽 굿모닝신한증권 연구원은 “홍콩증시 조정이 이어지더라도 국내 증시가 연동할 가능성은 크지 않다”며 “하지만 불안한 해외증시 등 대외변수가 불리하다는 점에서 탄력적인 상승세를 기대하기는 힘들다”고 지적했다.

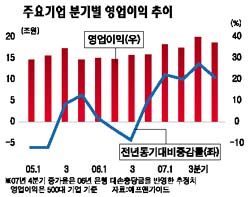

특히 미국 경제둔화, 고유가 및 원화강세 등 대외 리스크에도 불구하고 견조한 상승을 이끌었던 국내 기업의 이익 모멘텀이 점차 약화되고 있어 향후 기간 조정 가능성이 큰 상황이다. 에프앤가이드와 NH투자증권에 따르면 국내 500대 기업의 4ㆍ4분기 영업이익 전망치가 올 들어 꾸준히 상승세를 지속해왔지만 이달 들어서는 에너지ㆍ소재ㆍIT섹터 등의 큰 폭의 이익감소 영향으로 크게 하락반전한 것으로 나타났다. 500대 기업의 4ㆍ4분기 영업이익 전망치는 18조5,000억원으로 지난해 같은 기간보다 37.3% 증가해 지난 3ㆍ4분기 증가율 26.0%를 넘어섰다. 하지만 지난해 4ㆍ4분기 설정된 은행의 대손충당금을 반영할 경우 500대 기업이익은 전년 동기 대비 증가율이 20.2% 증가에 그칠 것으로 예상됐다. 임정석 NH투자증권 연구원은 “분기별 실적전망치가 하향 조정되는 4ㆍ4분기는 물론 내년 기업이익 모멘텀도 약화되는 상황”이라며 “기업이익을 감안하면 기대보다는 경계심이 필요한 국면으로 진입하고 있는 것”이라고 말했다.

◇이익전망치 견조한 종목 주목=기업이익 전망치의 하향 추세 속에서 특히 중국 관련주의 하향 조정폭은 큰 반면 국내 소비관련주는 소폭 상승하고 있다. SK증권이 에프앤가이드가 집계한 60개 기업의 전년 동기 대비 3ㆍ4분기 영업이익 증가율 전망치를 조사한 결과 소재와 산업재의 현재 전망치가 지난달 말(21일기준)보다 각각 0.49%포인트, 1.54%포인트 하락한 것으로 나타났다. 이에 반해 자동차ㆍ유통 등 경기민감재와 음식료ㆍ제약 등 필수소비재는 같은 기간보다 각각 0.21%포인트, 1.65%포인트 개선됐다. 원종혁 SK증권 연구원은 “조선은 후판공급 부족이 전망되고 철강은 제품가격 약세 등이 악재로 부각되고 있다”며 “소재ㆍ산업재 섹터의 단기 모멘텀이 둔화될 가능성이 높다”고 말했다.

대형ITㆍ유통 등 이익 모멘텀 전망치가 개선되는 업종을 중심으로 기관 매수세도 집중되고 있다. 기관은 지난주에만 전기전자ㆍ유통ㆍ음식료업종에 각각 1,234억원, 207억원, 206억원의 매수우위를 보이며 순매수를 지속하고 있다. 이 연구원은 “상승 모멘텀이 부족하지만 투신이 집중 매수하는 종목은 선별적인 상승세를 나타내고 있다”며 “지수 조정 때마다 이익 전망치가 양호한 종목을 꾸준히 분할 매수하는 것이 바람직하다”고 말했다.

입력시간 : 2007/11/06 17:08