|

고비용 구조를 깨기 위한 해외 금융회사들의 변신 노력은 오래 전부터 이어져왔다. 미국이나 유럽의 선진 금융회사들은 물론 금융산업의 소프트웨어 측면만 놓고 보면 아직 선진국이라 하기 힘든 중국 금융회사들까지 지금과 같은 금융 영업 패턴으로는 생존하기 힘들다는 의식이 팽배해 있다.

저금리와 디지털 금융의 파고를 넘어 비즈니스 모델을 혁신해야 하는 국내 금융사들이 벤치마킹할 필요가 있다.

우선 눈여겨볼 곳은 유럽계 은행들이다.

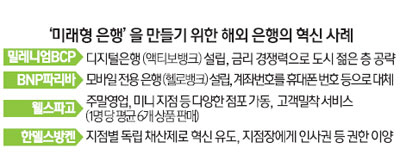

포르투갈 최대 은행인 밀레니엄BCP와 프랑스의 BNP파리바 등은 디지털 전용 은행을 만들어 경쟁력을 높였다.

밀레니엄BCP는 '액티보뱅크'라는 자회사를 통해 IT기기를 잘 다루고 자기주도형 서비스를 선호하는 도시 거주 젊은 고객을 잡는 데 주력했다.

슬림화된 조직구조와 낮은 고정비 부담을 기반으로 한 강력한 가격경쟁력과 콤팩트한 상품 구조는 액티보뱅크의 가장 큰 장점으로 꼽힌다.

오프라인 지점은 유동인구 및 밀집 지역을 고려해 14개 지점으로 최소로 운영하고 지점 외관도 은행스럽지 않게 만들어 디지털 은행이라는 정체성을 지켰다는 평가를 받고 있다.

한국씨티은행이 최근 파열음을 무릅쓰고 대규모 지점 통폐합과 도심 지역으로 지점을 집중시키는 모습과 비슷하다.

BNP파리바는 지난해 '헬로뱅크'라는 모바일 전용 은행을 선보였다.

'모바일로 태어났다'는 슬로건을 내걸고 모든 서비스를 모바일 환경에서 제공해 젊은 고객에게 좋은 반응을 얻고 있다.

계좌번호를 휴대폰 번호나 QR코드로 대체하고 트위터를 이용해 고객 불편사항을 상담하는 등의 변화를 꾀했다. 독일 코메르츠방크도 '닷컴다이렉트'라는 온라인 거래 플랫폼을 통해 예금, 대출, 주택 모기지 상품 등을 결합한 상품을 판매하고 있다.

김남훈 하나금융경영연구소 연구위원은 "국내 은행들도 소매금융 혁신 차원에서 독립적인 사업부 형태나 지점을 최소화한 자회사를 두는 방안을 생각해볼 수 있다"며 "특히 디지털 전문 은행이라는 콘셉트는 해외 진출시 부족한 네트워크 한계를 극복할 수 있는 방안이 된다"고 지적했다.

미국에서는 웰스파고가 단연 눈에 띈다. 웰스파고는 국내 은행들이 가장 닮고 싶어하는 은행이기도 하다.

글로벌 금융위기에도 흔들림 없이 꾸준한 성장을 이어온 웰스파고는 지난해 하반기 중국 공상은행을 제치고 글로벌 은행 가운데 시가총액 1위(2,613억달러)로 올라섰다.

실적도 올 1·4분기까지 12분기 연속 개선될 만큼 우량하다. 이런 고성장에는 주말 영업, 미니 지점 운영 등 다양한 형태의 지점 변신이 숨어 있다.

미니 지점에는 현금자동입출금기(ATM), 책상, 긴 의자뿐이다. 직원은 손님이 오면 책상으로 안내한 후 태블릿PC를 꺼내들고 상담도 하고 온라인으로 업무를 본다.

영업시간 이후에는 책상과 의자가 있던 공간이 ATM만 설치된 부스로 변신한다.

특히 고객 밀착 서비스는 직원의 마인드로 체화됐다는 평가를 받는다. 1명의 고객에게 각종 은행 상품, 보험, 펀드 등 평균 6개 상품을 판매하고 있는 데서 극명하게 드러난다.

은행에 찾아오는 사람이 별로 없지만 1명의 직원이 하루 30명 이상의 고객과 만난다는 웰스파고의 밀착영업은 인력운용에 고심하는 국내 은행에 시사하는 바가 크다.

스웨덴 한델스방켄도 혁신적인 경영으로 생존했다. 이 은행은 지점장에 인사권 등을 대거 부여하는 등 지점별 독립채산제로 혁신을 유도했다. 실적이 처지는 지점은 자연 도태되도록 시스템을 만들어버린 것이다. 분권화된 영업방식 도입이 은행의 수익성을 끌어올린 사례다.