|

직장인 5년차인 이동건(가명)씨는 지난해 2월 마일리지보험에 가입했다. 평소 자동차를 자주 쓰지 않는 이씨에게 주행거리가 짧으면 보험료를 깎아주는 마일리지보험은 안성맞춤이었다. 그는 가장 많은 선할인을 제공하는 손보사와 계약했다. 그런데 1년 후 그의 자동차 주행거리는 약정거리를 크게 웃돌았다. 선할인 금액을 환급해야 할 처지에 놓인 이씨는 계약이 해지되자마자 다른 손보사로 갈아탔다.

지난해 출시돼 선풍적인 인기를 끌었던 마일리지 자동차보험의 만기(1년)가 속속 찾아오면서 손보사들이 눈 뜨고 코 베일 처지에 놓였다. 선할인을 받은 가입자들이 약정 주행거리를 넘겨 할인 받은 금액을 환급해야 하지만 가입자들이 제도적 허점을 노리고 환급을 하지 않고 있기 때문이다.

7일 손보협회에 따르면 2월 말 현재 계약체결 된 마일리지보험 건수는 약 179만건이다. 마일리지보험이 출시된 때는 2011년 12월로 지난해 12월부터 마일리지보험 만기가 차례대로 찾아오고 있다.

문제는 마일리지보험 중 선할인을 받은 고객을 중심으로 모럴 해저드가 나타나고 있다는 점이다. 선할인 계약자 중에서 약정 주행거리를 넘긴 고객들이 약정위반에 따른 환급금을 내지 않고 계약을 일방적으로 해지하고 있는 것이다.

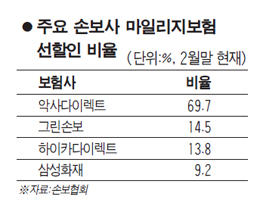

특히 선할인 판매비중이 높은 하위권사에 비상이 걸렸다. 2월 말 현재 악사다이렉트의 마일리지보험 가운데 선할인이 차지하는 비중은 69.7%에 달한다. 뒤이어서는 그린손보(14.5%)-하이카다이렉트(13.8%)-삼성화재(9.2%)-에르고다음(8.8%) 순이다. 대형손보사 중에선 삼성화재와 현대해상(7.3%)이 다소 비중이 높다.

한 중소형 손보사 관계자는 "양심껏 환급금을 납부하는 사람들도 있지만 일부 젊은 계층을 중심으로 사례를 공유하면서 환급금을 내지 않는 경우가 늘고 있다"며 "환급금을 내지 않고 다른 곳으로 가버려도 손보사로서는 어찌할 도리가 없는 상황"이라고 말했다.

이 같은 부조리는 사실 예견된 일이다. 지난해 초 마일리지보험이 한창 인기를 끌 때 손보업계 내부에서는 선할인을 받은 고객이 환급을 거절하면 강제로 징수할 방법이 없기 때문에 모럴 해저드로 이어질 것이라는 지적이 많았다. 일부 손보사는 고객계좌에 자동이체를 걸어 환급금을 징수하는 방안을 마련했지만 이 역시 고객이 잔액을 비우게 되면 환급이 불가능해진다.

하지만 이러한 문제를 예방하기 위한 어떤 논의도 이뤄지지 않고 있다. 지난해 상반기까지만 해도 환급금 미납자에 대한 강제징수가 필요하다는 지적이 나왔지만 구체적인 논의로까지는 이어지지 않았다. 손보사들은 고객들에게 가급적 후할인 방식을 채택할 것을 유도하고 있다. 그러나 고객에게 강제할 수는 없다.

선할인 딜레마에 빠진 손보사들은 마일리지보험의 손해율이 낮다는 사실에 그나마 위안을 얻고 있다. 또 다른 손보사 관계자는 "마일리지보험은 금융 당국이 재촉해 급조된 경향이 짙다"며 "구조적 결함이 여전하지만 손해율이 낮아 다행"이라고 말했다.