|

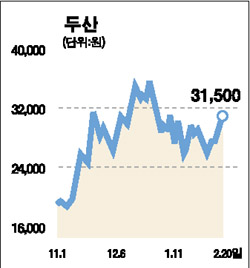

두산은 지난해 4ㆍ4분기 실적이 예상치를 크게 웃돌면서 실적 턴어라운드 기대를 충족시켰다. 지난해 4분기 매출은 전년동기보다 4.9% 감소했지만 전자소재 부문과 출판사업은 꾸준한 성장세를 보였다. 식품을 비롯한 여타 부문은 구조조정에 따라 외형이 위축된 것으로 판단된다. 그러나 무엇보다도 두산의 주가에 긍정적인 요인으로 작용하는 것은 지배구조 개선 기대감이다. 지난달 두산그룹은 지배구조 개선 로드맵을 발표하면서 3년 내 지주회사 체제로의 전환을 선언했다. 구제적인 일정이나 계획은 밝히지 않았지만 순환출자 구조로 되어있는 현재의 문제점을 해결한다는 점에서 올바른 방향이라 판단된다. 앞으로 지주회사 요건을 갖추기 위해서는 자회사의 추가적인 지분확보가 필요해 1조원 이상의 자금이 소요될 것으로 예상된다. 그러기 위해서는 사업구조조정과 유휴자산 매각 등이 필요한 상황이다. 따라서 단기간에 펀더멘털 개선을 기대하기는 어려운 상황이다. 하지만 향후 예상되는 기업분할로 사업구조 개편에 따른 실적개선이 가능하고 자회사의 자산가치가 반영될 수 있다는 측면에서 긍정적이다. 현재 수급상으로 외국인들의 매수가 꾸준히 유입되고 있는 것도 우려보다는 긍정적인 면에 점수를 더 주고 있는 것이라 판단된다. 현 주가 수준에서 매수를 추천하고 단기 3개월 목표가로 3만5,000원을 제시한다