소비자 100원 내면 보험금은 韓53·美108원<br>사망률 낮아지는데도 할증률은 오히려 더높여<br>당국 "보험료는 시장 자율결정" 관리감독 안해<br>'보험료 산정·사업비 내역·계약자몫'은 비밀로

[묻지마 보험료 천국] 고무줄 같은 사망률

소비자 100원 내면 보험금은 韓53·美108원사망률 낮아지는데도 할증률은 오히려 더높여당국 "보험료는 시장 자율결정" 관리감독 안해'보험료 산정·사업비 내역·계약자몫'은 비밀로

우승호 기자 derrida@sed.co.kr

김영필기자 susopa@sed.co.kr

생명보험 회사들이 매년 1조원에 달하는 ‘위험(사망률) 보험료’ 차익을 남길 수 있는 것은 생보사들이 보험료를 마음대로 결정하면서 내역을 철저히 비밀에 부쳤기 때문이다. 보험료는 위험보험료, 저축보험료, 부가보험료(사업비) 등으로 구성되는데 생보사들은 사업비는 물론 위험보험료에서도 막대한 차익을 챙기고 있다.

생보사들은 보험료 산출의 기본 정보인 사망률과 사고율을 ‘대외비’로 분류하는 것은 물론 보험료 내역도 공개하지 않지만 감독당국은 ‘보험료는 시장경쟁에 따라 자율적으로 결정할 문제’라는 입장이다. 이러다 보니 보험 관련 민원이 금융감독원 전체 민원 중 절반을 차지하지만 보험금 지급을 문제 삼을 뿐 보험료에 대한 문제 제기는 원천적으로 불가능한 실정이다.

생보 시장은 흔히 ‘3무(無)’와 ‘3불문(不問)’으로 요약된다. 우선 ‘관리감독ㆍ가격경쟁ㆍ유배당상품’이 없다. 아울러 ‘보험료 산정, 사업비 내역, 계약자 몫’을 묻지 말라는 게 관행처럼 굳어졌다. 이에 따라 보험 계약자의 권익은 크게 위협받고 있다. 3회의 기획 연재 기사를 통해 생명보험 시장의 문제점을 짚어본다.

◇보험료 100원에 미국은 108원, 한국은 53원의 보험금 지급=메트라이프는 미국 최대의 생명보험회사다. 지난 2005년 메트라이프의 보험료와 수수료 수입은 286억달러. 반면 보험가입자에게 지급한 보험금과 배당금, 이자는 310억달러에 달한다. 가입자에게 지급한 돈이 받은 것보다 23억달러(8%)나 더 많다. 이는 막대한 자산운용으로 얻은 이익(150억달러)의 일부일 뿐이다. 물론 회사(주주)도 46억달러를 챙겼다.

반면 국내 생보사들이 2006회계연도(2006년 4월~2007년 3월)에 받은 보험료는 66조4,549억원. 가입자에게 돌아간 몫은 ▦보험금 4조1,855억원 ▦환급금 23조5,023억원 ▦배당금 3,945억원 등 총 35조1,460억원이었다. 수익은 13조원을 넘었지만 계약자에게는 보험료의 53%만 돌려줬을 뿐이다.

◇보험료는 보장해주는 만큼만 받아야=보험료는 수입과 지출이 같아지는 수준만큼 받는 게 원칙이다.

가령 20세 남자 1,000명 가운데 매년 1명이 사망해 1,000만원의 보험금을 준다면 20세 남자 1,000명은 보험료로 1만원(총 1,000만원)만 내면 된다. 그런데 사망자가 2명이라고 가정하고 보험료로 2만원씩 받으면 1,000만원은 보험금으로 지급되고 나머지 1,000만원은 생보사 수익이 된다. 계약자는 2만원을 내지만 실제 보장은 1만원어치만 받고 나머지 1만원은 회사에 헌납하는 셈이다. 계약자가 많고 가입기간이 길다면 사망률에서 약간의 할증만 이뤄져도 엄청난 보험료 차익을 거둘 수 있기 때문에 정확한 보험료 계산은 필수다.

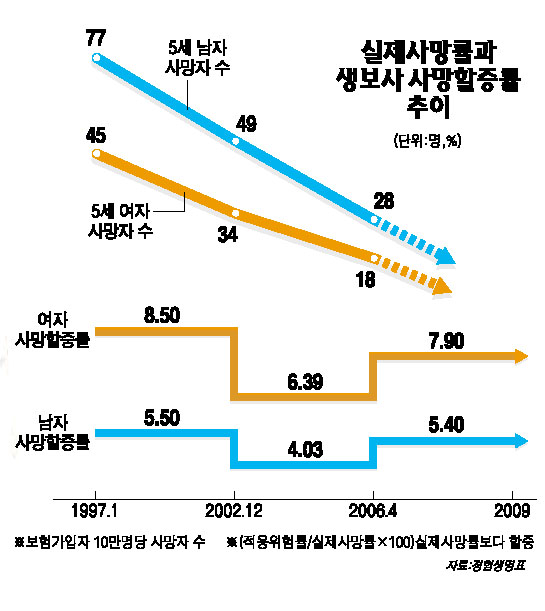

◇사망률 낮아지는데 할증률은 높여=생보사들은 과거 자료를 토대로 ‘경험생명표’라는 사망률 표를 만들어 보험료를 계산한다. 사망률이 계속 변하는 만큼 적정 보험료 계산을 위해 생명표도 바꿔야 한다. 그러나 생명표는 적용시점과 많게는 7~8년이나 차이가 난다. 사망률이 빠른 속도로 떨어진다면 계약자들은 적정 수준보다 비싼 보험료를 물게 된다.

현재 사용 중인 ‘경험생명표(5회)’는 2000~2002년 자료를 바탕으로 2006년 4월 제작됐다. 5회는 4회(2002년 12월)보다 남자 사망자 숫자(기초)는 10만명당 263명에서 197명으로 25%, 여자는 124명에서 92명으로 26% 줄었다. 또 4회는 3회(1997년 1월)보다 남자는 344명에서 239명으로 30.5%, 여자는 166명에서 110명으로 33.7% 감소했다. 사망률이 낮아지면 보험료도 낮춰야 하지만 지금도 2002년 사망률을 기준으로 보험료를 내고 있다.

하지만 더 큰 문제는 사망률 하락세가 뚜렷해 지나치게 많은 보험료가 부과되는 게 명확한 상황인데도 할증률을 높여 보험료를 더 올렸다는 점이다. 생보사들은 여자 할증률(무배당)을 8.5%(1997년)에서 6.39%(2002년)로 낮췄다가 7.9%(2006년)로 높였다. 남자도 5.5%에서 4.03%로 낮췄다가 5.40%로 높여 더 많은 보험료를 거뒀다.

◇사망률 손해 미국은 30%, 한국은 0%=금융감독당국은 “외국도 생명표를 5~10년 주기로 쓰고 일정비율을 할증한다”고 반박한다. 미국은 1980년에 만든 생명표(CSO)를 20년 동안 쓰다가 2001년 새로 만들었다.

하지만 두 나라의 상황은 다르다. 1970년 한국 여성의 평균수명은 65.6세로 미국(74.9세)보다 9.3세나 적었다. 하지만 2006년에는 한국(82.4세)과 미국(79.7세)이 역전될 정도로 한국은 노령화가 빠르게 진행되고 있다.

더 중요한 것은 한국은 극히 일부 소형사를 제외한 모든 생보사가 위험률 차익을 거둔다는 점이다. 반면 미국은 생명표에 대한 적정성 검사를 통해 전체의 70% 정도만 위험률 차익을 얻도록 했다.

이처럼 생명표를 부풀려 엄청난 차익을 올릴 수 있는 것은 생보사가 모든 정보를 틀어쥐고 보험료를 좌지우지하는데도 감독당국은 눈뜬 장님마냥 ‘자율경쟁’만 되뇌고 있기 때문이다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]