|

KB국민ㆍ농협ㆍ하나ㆍ기업 등 시중은행을 상대로 한 근저당 설정비 반환소송 판결이 6일로 다가오면서 금융권이 바짝 긴장하고 있다. 이날 반환소송의 결과에 따라 이번 소송이 최대 200만명, 10조원 규모의 초대형 집단소송으로 비화될 가능성이 있기 때문이다.

이번 판결이 집단소송의 분기점이 될 것이란 전망이 나오는 이유다.

은행들은 조심스럽게 승소를 점치고 있다. 하지만 최근 법원의 신용협동조합 패소 판결에서 보듯 결과를 장담하기도 어렵다. 만일 법원이 고객의 손을 들어주면 가뜩이나 저금리로 몸살을 앓는 은행으로서는 공신력 추락과 함께 대규모 소송전에 휘말려 막대한 타격이 불가피할 것으로 전망된다.

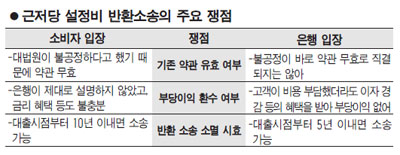

◇기존 약관의 유효 여부가 핵심 쟁점=이번 재판의 가장 중요한 쟁점은 약관의 유효 여부다. 근저당 설정비 소송은 지난 2008년 공정거래위원회가 설정비를 은행이 부담하도록 표준약관을 개정한 게 발단이다. 이전까지 표준약관은 고객이 설정비를 부담할 것인지 은행이 내도록 할 것인지 선택할 수 있게 했다.

은행들은 개정된 표준약관에 반발하며 소송을 냈지만 대법원은 지난해 8월 "기존 약관은 공정하지 않기 때문에 새 표준약관을 쓰라"고 공정위의 손을 들어줬다.

그런데 바로 '공정하지 않기 때문에'란 표현을 두고 해석이 엇갈리고 있다.

은행은 '공정하지 않다'는 뜻이 '약관 무효를 의미하지는 않는다'는 입장인 데 비해 원고 측은 '약관 자체가 무효'라는 쪽이다.

◇부당 이익 환수 및 반환소송 소멸 시효도 쟁점=법원에서 기존 약관을 유효로 판단하면 은행이 이기는 것이다. 그러나 그 반대가 되면 문제가 복잡해진다.

그렇게 되면 약관이 없는 상태라 기준 자체가 없다.

이를 놓고 금융소비자연맹 등 원고 측에서는 근저당 설정비를 채권자인 은행이 부담해야 한다고 주장하고 있고 은행은 채무자인 고객이 내야 한다는 편이다. 양쪽 주장 모두 판례에 근거한다. 은행연합회 관계자는 "혹여 채권자 부담이 맞다 해도 고객이 근저당 설정비를 낼 경우에는 이자 경감 혜택이나 중도 상환 수수료 면제 등의 인센티브를 은행으로부터 받기 때문에 은행의 부당 이익 자체가 없어 토해내야 할 이익도 없다"고 말했다.

소송을 낼 수 있는 기한이 언제까지인지도 논란 거리다.

원고 측은 부당 이익 반환소송인 만큼 소멸 시효가 10년이라는 입장이지만 은행은 상거래 채권의 소멸 시효가 5년이라며 맞서고 있다.

◇수조원대 집단소송 될 수도=한국소비자원과 금소연은 각각 200억원 남짓 규모의 소송을 진행 중이다. 금소연에 따르면 지난해 8월 대법원 판결 전 10년간 근저당 설정비를 부담한 고객은 200만명이고 규모로는 10조원으로 추산된다. 소송 규모가 재판 결과에 따라 메머드 급으로 비화될 수 있음을 보여주는 것으로 최종 대법원 판결까지 가는 치열한 법정 공방이 예상된다.