작년 업계 첫 매출 7兆 돌파 '건설명가'<br>올 상반기에도 42.9% 늘어 4조6,400억 달성… 중동등 해외수주도 확대 "100억弗넘을 듯"

| | 김중겸 현대건설 사장 |

|

| | 현대건설이 지난 2006년부터 카타르에서 건설하고 있는 천연가스액화정제시설(GTL) 공사 현장. 이 공장은 총공사비 13억 달러가 투입돼 내년 5월 완공예정이다. |

|

SetSectionName();

[서경스타즈IR] 현대건설

작년 업계 첫 매출 7兆 돌파 '건설명가'올 상반기에도 42.9% 늘어 4조6,400억 달성… 중동등 해외수주도 확대 "100억弗넘을 듯"

한영일기자 hanul@sed.co.kr

김중겸 현대건설 사장

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

현대건설이 지난 2006년부터 카타르에서 건설하고 있는 천연가스액화정제시설(GTL) 공사 현장. 이 설비는 총공사비 13억 달러가 투입돼 내년 5월 완공예정이다.

ImageView('','GisaImgNum_3','default','260');

'전인미답(前人未踏)' '상전벽해(桑田碧海)' '건설명가'….

최근 현대건설의 성장세를 놓고 증권가에서 쏟아지는 평가들이다. 건설경기 불황에도 불구하고 현대건설이 사상 최대 실적을 달성하는 등 국내 대표 기업으로서의 면모를 확고히 다지고 있다.

현대건설은 지난해 해외시장에서 67억달러의 수주를 올린 데 이어 올 들어서도 공공 사회기반시설(SOC), 재개발ㆍ재건축 시장, 그리고 해외플랜트 시장에서 수주가 폭증하고 있다.

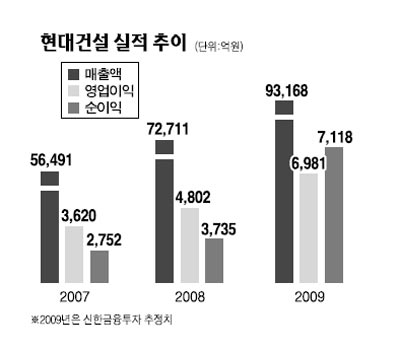

현대건설은 지난해 업계 최초로 매출 7조원을 돌파했다. 올 상반기에도 전년 동기 대비 42.9%나 증가한 4조6,401억원의 매출액을 달성했다. 영업이익과 순이익도 2,312억원, 2,207억원을 기록했다.

증권업계의 분석에 따르면 신규 수주도 상반기 7조3,577억원을 포함, 올해 20조원대 진입까지 바라보고 있다. 이는 2위권 업체보다 7조~8조원가량 많은 수준이다.

매출액과 영업이익도 각각 9조원대와 5,000억원대를 기록할 것이라는 분석이 힘을 얻고 있다. 한때 순차입금이 6조원까지 넘나들었던 재무구조는 올해 처음으로 순현금 상태로 바뀔 가능성이 높아지면서 신용등급도 업계 최상위(회사채 AA-)로 올라섰다. 그야말로 현대건설의 모든 실적 지표가 사상 최고 수준에 도달할 것이라는 기대가 커지고 있는 것이다.

하반기에도 현대건설의 해외 수주 모멘텀은 강화될 것으로 보인다. 이미 사우디아라비아와 아랍에미리트 등에서 총 36억4,300만달러를 수주한 데 이어 오는 10월부터 참여하는 해외프로젝트만도 180억달러에 달한다. 이 가운데 약 60억달러 어치를 수주할 경우 올 해외 수주실적은 100억달러 돌파도 무난할 것으로 전망된다.

특히 현대건설은 사업 포트폴리오 구성이 잘 분산돼 있어 글로벌 금융위기 여파에 따른 주택 부동산 경기침체에도 타 건설사들에 비해 상대적으로 영향을 덜 받고 있다.

올 상반기 매출 구성을 볼 때 국내와 해외의 비중이 51%대49%로 균형을 이루고 있다. 국내 매출도 토목, 건축, 플랜트ㆍ전력 등으로 잘 나뉘어 있다. 미분양 주택물량도 1,000세대 미만이고 프로젝트파이낸싱(PF) 대출 규모도 대형 건설사 가운데 가장 적은 수준이다.

지난 3월 취임한 김중겸(사진) 현대건설 사장은 "특정 분야에 치우치지 않고 상품ㆍ원가ㆍ영업ㆍ기술ㆍ브랜드ㆍ시스템ㆍ인재 등 전분야에 걸쳐 글로벌 경쟁력을 갖추는 게 글로벌 톱 리더로 가는 길"이라고 강조했다.

현대엔지니어링에서 이미 탁월한 경영능력을 입증 받은 김 사장은 현대건설 부임 이후 조직개편, 화상시스템 구축, 매월 해외출장 등 적극적인 행보를 펼치며 해외시장 다변화와 신사업 발굴 등으로 장기성장 동력 확보에 나서고 있다는 평가를 받고 있다.

증권사들도 최근 들어 현대건설에 '러브콜'을 잇따라 보내고 있다. 코스피지수가 1,700선까지 오르는 동안 건설업종이 상대적으로 소외를 당하면서 저평가돼 있기 때문이다.

특히 현대건설은 눈에 띄게 개선되고 있는 실적 성장성에 비해 주가 상승이 더뎌 밸류에이션 메리트가 크다는 게 대부분 애널리스트들의 분석이다.

이선일 신한금융투자 연구원은 "현대건설의 주가는 건설업 재평가가 시작된 2006년 수준에도 못 미치고 있다"며 "상당히 매력적인 하반기 이익과 수주 모멘텀을 고려할 때 비중을 늘려야 할 시기"라고 설명했다.

홍서연 동부증권 연구원도 "현대건설이 기업가치에도 불구하고 주가가 약세를 보인 이유는 수급 문제였지만 이제는 추가적인 악재로 작용하지 않을 것"이라며 "4ㆍ4분기부터 중동 지역 등의 해외 수주 모멘텀에 대한 기대가 커지고 있다"고 말했다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]