|

|

대구시 성서공단의 한 중견기업에서 부장으로 근무하고 있는 박모(55)씨는 곧 정년퇴임을 앞두고 있다. 지난 1988년 국민연금이 도입되자마자 가입한 박씨는 7년 뒤인 62세부터 한 달에 125만원가량의 연금을 받게 된다. 박씨는 정년퇴임하면 월 120만원의 퇴직연금을 받을 수 있는데다 그동안 개인연금에도 가입을 해놓아 매달 30만원을 추가로 확보할 수 있다. 박씨는 이 정도면 국민연금을 받기까지 7년 정도의 소득 공백기를 무난히 넘길 수 있을 것으로 보고 있다. 박씨는 "미리 준비를 한 덕분에 우선 150만원 정도의 노후 생활비는 확보한 셈"이라며 "이제 남은 일은 그동안 쌓아온 노하우를 바탕으로 제2의 인생을 설계하는 일"이라고 자신 있게 말했다.

박씨의 경우처럼 안정적인 노년을 보내기 위해 국민연금과 퇴직연금, 개인연금의 3층 안전망을 갖추는 사람들이 늘어나고 있다.

노후 대비의 가장 든든한 버팀목은 뭐니뭐니 해도 공적연금인 국민연금이다. 국민연금 가입자들은 은퇴 전 소득의 47.5%를 연금으로 받을 수 있다. 특히 국민연금은 물가 상승률까지 반영해 지급하기 때문에 안정적이다. 여기에다 내년부터 기초연금까지 도입되면 국민들의 노후 생활이 한결 나아질 것은 분명하다.

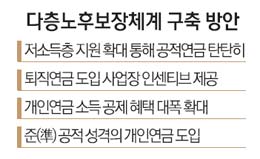

이에 따라 전문가들은 일단 공적연금의 토대를 강화해야 한다고 입을 모으고 있다. 윤석명 한국보건사회연구원 연금연구센터장은 "현재 저소득 사업장 근로자에게만 사회보험료를 지원하는 두루누리 사회보험제도의 대상을 저소득 자영업자에까지 확대해 공적연금의 기반을 튼튼하게 해줘야 한다"고 강조했다.

다만 공적연금만으로는 노후생활을 하기에 충분하지 않다. 가령 현재 월 소득이 210만원인 A씨(31)가 2005년부터 9만4,500원의 보험료를 60세까지 납부할 경우 34년 뒤인 65세부터 매달 81만원 남짓한 돈을 받게 된다. 여기에 기초연금을 더해도 100만원이 채 안 된다.

지난해 보건복지부가 30세 이상 60세 이하 가구주 3,106명을 대상으로 실시한 설문 조사에서 은퇴 이후 필요한 한 달 생활비로 180만원을 꼽는 응답이 가장 많았다는 점을 감안하면 국민연금만으로 생활을 하기에는 많이 부족한 상황이다.

공적연금의 토대를 튼튼히 구축한 뒤에 필수적으로 뒤따라야 하는 것은 개인연금과 퇴직연금이 뒤를 받치는 3층 구조의 노후보장 설계다. 공적연금 외의 연금을 통한 노후 대비가 갈수록 중요해지는 까닭은 공적연금인 국민연금의 수급 개시 연령이 점차 늦어지고 있는데다 현재 47.5%인 국민연금의 소득대체율(가입기간 소득 대비 연금액의 비율)이 2028년까지 40%로 낮아지기 때문이다.

국민연금 수급개시 연령은 지난해까지 만 60세였으나 올해부터 2033년까지 5년 단위로 1년씩 올라간다. 올해 수급 개시 연령은 61세이며 2018년 62세, 2023년 63세, 2028년 64세, 2033년 65세 등으로 상향 조정된다.

이에 따라 당장 2016년부터 정년이 60세로 연장되더라도 직장에서 퇴직해 일정 근로 소득이 사라지는 순간부터 연금 수급 시기까지 공백기가 불가피하며 2033년 이후에는 무려 5년간의 소득 공백기를 메워줄 다른 수단이 반드시 필요하다는 얘기다.

이를 위해 전문가들은 퇴직연금 도입 사업장을 꾸준히 늘려야 한다고 지적한다. 소득이 넉넉하지 않은 국민들로 하여금 무작정 개인연금에 가입하라고 재촉하는 것보다는 우선 퇴직연금 가입 비율을 높이는 것이 보다 현실적인 방안이기 때문이다.

김경아 국민연금연구원 부연구위원은 "개인연금은 특성 상 소득이 높은 사람들이 주로 가입할 수밖에 없지만 퇴직연금 가입 비율을 높이는 것은 1차적으로는 사업장의 의지에 따라 충분히 가능하다"고 설명했다.

지난해 말 현재 전체 근로자 가운데 퇴직연금에 가입한 비율은 46% 수준이지만 이를 사업장 수를 기준으로 하면 도입 비율이 13%에 그치고 있다. 현행 근로자퇴직급여보장법에 따르면 사업장은 퇴직금이나 퇴직연금 둘 중 하나만 의무적으로 선택해 시행하면 된다.

고용노동부 관계자는 "경기 변동에 민감한 사업장일수록 외부 금융기관에 꾸준히 적립해야 하는 퇴직연금에 부담을 느낄 수밖에 없다"면서도 "영세 사업장의 퇴직연금 가입률을 끌어올리기 위해 올해부터 경력 1년 이상의 보험설계사 3만여명을 퇴직연금 모집인으로 모집해 홍보 활동을 펼침과 동시에 퇴직연금을 도입한 사업장에 인센티브를 주는 방안도 고려 중"이라고 전했다.

개인연금 활성화를 위해서는 소득공제 범위를 대폭 늘리고 취약계층을 대상으로 일부 정부 지원이 들어가는 준공적 성격의 개인연금도 도입해야 한다는 지적이 제기되고 있다.

윤석명 센터장은 "연간 400만원으로 돼 있는 개인연금의 소득공제 범위를 800만원까지 늘리되 400만원 이상부터는 차등공제를 통해 저소득층에 혜택이 돌아가도록 설계해야 한다"고 강조했다. 윤 센터장은 또 "취약 계층의 가입률이 높아질 수 있도록 정부 지원이 일부 들어가는 준(準) 공적 성격의 개인연금의 도입도 고려할 만하다"고 덧붙였다.