작년 수익 15조원<br>LG카드 매각익등 제외땐 전년대비 4,000억 출어<br>ROA·구조적 이익률·순이자마진등 지표 악화<br>방카슈랑스 실적등 비이자수익은 증가세 뚜렷

지난해 국내 은행들은 LG카드 매각이익 등을 통해 15조원 이상의 당기순이익을 올렸지만 은행의 수익창출 능력은 오히려 떨어진 것으로 나타났다.

또 저(低)원가성 예금이 감소하면서 이자수익 비중은 줄어든 반면 방카슈랑스 판매 증가 등으로 비(非)이자 수익은 오히려 늘어났다.

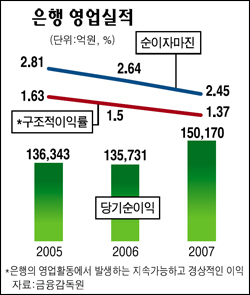

금융감독원이 5일 국내 18개 일반은행과 5개 특수은행의 지난해 영업실적을 집계한 결과 당기순익은 15조170억원으로 전년의 13조5,731억원에 비해 1조4,439억원 증가한 것으로 나타났다.

순이익 증가는 LG카드와 SK네트웍스 주식매각 차익 등으로 3조4,000억원의 특별이익이 발생한 데 따른 것이다. 출자전환 매각이익을 제외하면 당기순익은 11조7,000억원으로 전년보다 4,000억원가량 적은 것으로 나타났다.

부문별로는 비이자 수익의 증가세가 뚜렷했다. 유가증권 관련 이익이 6조3,854억원으로 전년에 비해 72% 증가했고 방카슈랑스 판매에 따른 대리사무취급수수료가 2조8,222억원으로 40% 늘어났다. 반면 송금ㆍCD이용 수수료 등 개인고객 대상수수료는 10%가량 감소했다.

은행의 수익성과 수익창출능력을 보여주는 지표들은 악화됐다.

총자산이익률(ROA)은 1.10%로 전년의 1.13%와 비슷했지만 출자전환주식 매각이익을 제외하면 0.85%로 전년의 1.0%보다 낮아졌다.

은행의 본질적 수익창출능력을 보여주는 구조적 이익률은 1.37%로 전년의 1.50%에 비해 0.13%포인트 하락했다.

순이자마진도 은행 간 경쟁과 저원가성 예금비중 감소로 2.45%에 그쳐 ▲2005년 2.81% ▲2006년 2.64%에 이어 계속 하락 추세를 나타냈다. 이는 미국의 3.20%와 비교하면 0.8%포인트가량 낮은 수준이다.

김대평 금감원 부원장은 “은행의 내부유보 확충을 통해 경영건전성을 높이도록 유도할 방침”이라며 “경영다각화와 효율성 제고를 통해 장기ㆍ안정적 성장기반도 마련하도록 할 계획”이라고 밝혔다.