신한-조흥은행 합병완료 따른 시너지 효과<br>실적호전·LG카드 인수 기대감에 5일째 상승

신한금융지주가 신한-조흥은행 합병완료에 따른 시너지 효과와 1ㆍ4분기 실적호전 및 LG카드 인수 기대감으로 연일 상승세를 타고 있다. 지난달 8일 3만6,500원에서 저점을 찍고 상승세로 전환, 지난달 30일 이후 5거래일 연속 오르면서 신고가를 경신중이다.

전문가들은 “예금보험공사의 보유 지분매각에 대한 물량부담과 은행간 합병비용에 대한 우려가 과도하게 반영돼 주가가 저평가됐으나, 이 같은 악재들이 점차 해소되고 수익 안정성이 높아질 것으로 전망되면서 주가가 오르고 있다”고 분석했다.

◇사라지는 악재들= 지난 1일부로 합병이 완료돼 통합 신한은행이 순조롭게 출범한 것을 시장에서는 긍정적으로 받아들이고 있다. 맥쿼리증권은 5일 “약 1,500억~1,600억원에 달할 것으로 전망되는 합병비용 부담이 인천정유 및 국내 최초로 상장된 인프라펀드 MKIF로부터 발생한 특별이익으로 상쇄될 것”이라면서 “양행 합병으로 브랜드가치가 향상되고 제품개발능력 및 리스크관리, 비용관리 측면이 강화될 것”이라고 평가했다.

이르면 이 달 중 실시될 전망인 예보의 지분매각 역시 주가에 큰 부담이 되지 않을 전망이다.

구용욱 대우증권 애널리스트는 “매각 물량은 전체 주식수의 6.2%인 2,236만주로 이중 상당부분은 전략적투자자에 매각될 것으로 보이며 실제로 출회되는 물량은 전체의 0.6% 수준에 불과할 것”이라고 말했다. 오히려 지분매각이 완료되면 물량부담이 해소된다는 점이 긍정적으로 부각될 것이란 분석이다.

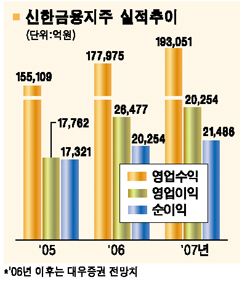

◇LG카드 인수, 실적호전 기대= 반면 1ㆍ4분기 실적호전 및 LG카드 인수 가능성 등 호재들이 다가오고 있다는 점에 전문가들은 주목한다. 맥쿼리증권은 CD금리 상승에 따라 순이자마진이 증가하고 부실채권 처리에 따른 영업외이익이 늘어나면서 1ㆍ4분기 실적은 시장의 컨센서스를 상회할 것으로 내다봤다. 또 LG카드 인수와 관련해서도 “우리금융지주의 지분 78%를 보유한 예금보험공사가 우리금융지주의 LG카드 인수에 회의적인 것으로 알려지면서 신한지주의 인수 가능성이 높아지고 있다”고 말했다.

대우증권 역시 “비은행 자회사의 이익 기여도가 높아지면서 수익의 안정성이 제고될 것”이라고 밝혔다. 특히 “LG카드 인수 가능성이 높아지고 있고 은행 통합 이후 비은행 자회사의 시너지 제고에 역량이 집중될 수 있다는 점에서 수익 안정성은 더욱 높아질 전망“이라고 설명했다.