고수익 선종 건조물량 증가 힘입어 수익 개선<br>벌크시장 업황부진 영향도 중국보다 적어

후판가격 상승 등 각종 악재로 사면초가에 처한 국내 조선업이 4ㆍ4분기부터는 고수익 선종 건조물량 증가 등에 힘입어 위기에서 서서히 벗어날 것으로 분석됐다. 또 최근 또다른 변수로 떠오르고 있는 벌크시장의 업황 부진 영향을 중국 조선업에 비해 상대적으로 덜 받을 것으로 예상됐다.

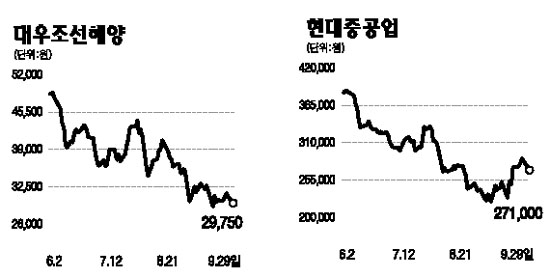

29일 관련업계에 따르면 조선업은 그동안 선박 제조원가의 14% 정도를 차지하는 후판가격 상승세가 지속되면서 수익 악화에 대한 우려가 커졌다. 게다가 환율상승에 따른 통화선도 평가손실 급증, 후판가격 폭등, 발주 급감 등의 악재가 동시에 쏟아져 주가가 크게 떨어졌다.

그러나 4ㆍ4분기부터는 대우조선해양ㆍ삼성중공업ㆍ현대중공업 등 대형 조선3사의 건조물량이 고수익 선종을 중심으로 증가하면서 다중 악재의 영향권에서 서서히 벗어날 수 있을 것으로 전망된다. 김현 LIG투자증권 연구원은 “대형 3사의 4ㆍ4분기 건조물량 대부분이 대형 컨테이너, LNG선, 드릴십 등 고수익 선종에 집중돼 있다”며 “건조일수도 3ㆍ4분기 대비 20% 증가하고 재고물량을 고려하면 후판가격 인상의 여파도 상대적으로 작아 수익성이 소폭 개선될 수 있을 것”으로 내다봤다.

키움증권도 후판가격과 환율 상승을 조선업종 주가에 부정적인 이슈로 꼽았지만 최근 들어서는 이를 해소할 만한 긍정적인 모멘텀이 발생하고 있는 것으로 분석했다.

최원경 키움증권 연구원은 “후판가격 상승이 조선업의 이익 모멘텀, 환율상승은 자본총계를 급격히 감소시키고 있다”며 “하지만 이 같은 두 가지 부정적인 이슈에 다소 긍정적인 모멘텀이 감지되고 있다”고 말했다.

조선용을 제외한 일반용 철강제품 가격은 하락세를 보이고 있고 수주 부진으로 중소형 조선사의 후판 수요가 감소할 수 있어 후판가격 상승 추세가 예상보다 빨리 꺾일 가능성이 커졌다는 게 최 연구원의 분석이다. 더불어 최 연구원은 “환율에 의한 자본감소로 주요 조선사들이 상장 폐지되는 상황이 발생한다면 정부에서 이에 대한 조치를 취할 가능성이 높다”고 강조했다.

교보증권은 벌크시장 업황이 악화되더라도 국내 조선업체가 받을 악영향이 미미할 것으로 전망했다.

송상훈 교보증권 연구원은 “벌크 해운ㆍ선박시장의 침체가 깊어지고 있지만 국내 중대형 조선사는 신조선 수주에 있어 벌크 캐리어에 대한 의존도가 상대적으로 낮다”며 “벌크 시장 업황 하락에 따른 영향이 미미할 것”이라고 내다봤다.