美경제 안정 성장 등 힘입어 <br>세계시장 지수도 9% 올라

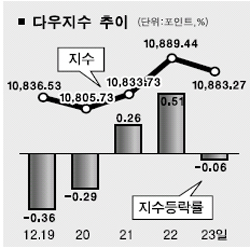

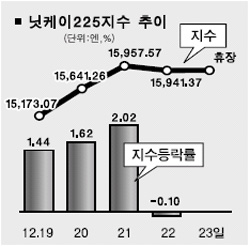

어느덧 2005년도 1주만을 남겨두고 있다. 2004년 말 제기되었던 미국의 금리 인상에 따른 유동성 축소 우려, 중국 경기 하강 부담, 고유가의 부정적 영향, 2003년 이후 진행된 글로벌 증시 동반 상승 이후의 기술적 조정 가능성 등의 조심스러운 전망에도 불구하고 미국 경제의 안정적 성장, 저금리 기조하에서의 유동성 확대, 유럽ㆍ일본 경제의 턴어라운드, 아시아 역내 교역 활성화 등에 힘입어 글로벌 증시는 초강세를 시현했다.

주요 지수별로는 세계 시장이 9% 상승했으며, 이머징마켓은 연초 대비 30% 상승한 가운데 역사적 신고점을 경신하고 있다.

미국 주식형 뮤추얼 펀드는 전체 주식형의 경우 2004년 대비 자금 유입액이 다소 감소했지만 인터내셔널 펀드와 이머징마켓 펀드는 각각 2004년 대비 1.5배, 2.7배 증가한 504억 달러, 158억 달러의 순유입을 기록했다.

이에 따라 전체 주식형 대비 인터내셔널 펀드와 이머징마켓 펀드의 자금유입 비중은 69%와 21%를 기록했는데 이는 실제 각 지역의 시가총액 비중이 약 50%와 5%임을 감안할 때 미국 국내 자금의 인터내셔널 마켓 선호도가 상당히 강해지고 있음을 반영한 결과라고 평가된다.

헤지 펀드 역시 이머징마켓에 대한 자금유입이 급증하고 있는데 지난 3ㆍ4분기까지의 자금 유입액은 75억 달러로 2004년 같은 기간 동안에 비해 1.5배 증가한 것으로 나타났다.

정리하면, 2005년은 2003년 중반 이후 중국, 인도 증시의 부각에다가 일본 경제의 회복까지 가세하면서 이머징 및 아시아 시장에 대한 자산 배분 증가가 가속화된 한 해라고 할 수 있다.

그렇다면 2006년 세계 증시와 국제 유동성의 방향은 어떻게 나타날까. 이와 관련, 주목해서 봐야 할 글로벌 증시의 환경은 다음과 같다.

첫째, 미국 증시의 환경 점검이다. 과거 경험상 인터내셔널 펀드 자금은 미국 증시가 하락할 경우 차별적으로 유입되기보다는 유출되는 경향을 보였다.

미국 증시의 방향성과 관련하여 두가지 지표의 방향성을 눈 여겨 볼 필요가 있다. 일단 미국 기업의 EPS가 2006년 중 12% 증가할 것으로 예상되고 있는 점은 긍정적이다.

그러나 ISM 지수가 높은 레벨에서 2005년 말 이후 하락 전환하고 있는 점과 분기별 GDP 성장률 궤적이 우하향할 것으로 예상되고 있는 점은 부담스러운 요인이다. 참고로 현재 컨센서스 상 미국 GDP 성장률은 분기별로 3.8%, 3.5%, 3.2%, 3.1%로 제시되고 있다.

둘째, 상반기에 부각될 미국의 금리 인상 종결 가능성 및 위안화 평가 절상 관련 이슈다. 1ㆍ4분기 중 미 연방준비제도이사회(FRB)의 금리 인상 종결시 달러화 약세 전환과 함께 비달러화 통화의 본격 강세가 전개될 가능성이 높으며 특히 아시아 통화는 위안화 평가 절상 압력과 함께 강세가 더욱 빠르게 진행될 것으로 전망된다.

앞에서 언급한 미국 증시의 하락 리스크가 크게 반영되지 않는다면 미국 외 지역에 대한 비중 확대라는 중장기적인 큰 틀을 기반으로 한 아시아 시장 외국인 매수기조는 금리 인상 부담 해소 및 아시아 통화 강세와 함께 2006년에도 지속될 것으로 전망된다.

이정호 미래에셋증권 리서치센터장