|

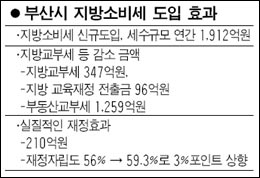

정부는 파산 직전인 지방자치단체의 재정난을 개선하기 위해 종합부동산세를 대신해 지방소득ㆍ소비세를 도입했다. 논의 시작 10년 만에 실마리를 푼 지방소득ㆍ소비세지만 정작 중앙이나 지방이나 실질적인 효과는 미지수다. 행정안전부는 지난 16일 내년부터 국세인 부가가치세의 5%를 지방소비세로 신설하고 현재의 소득할 주민세(Sur-taxㆍ10%)를 지방소득세로 도입하기로 했다. 일단 지방재정 확충을 위해 지방소비세·소득세 신설 모양새는 갖춘 셈이다. 하지만 내용을 들여다보면 중앙정부ㆍ지방정부 누구도 웃지 못할 '반쪽짜리' 재정확충 방안에 그쳤다. 재정자립도를 높이겠다고 기대감을 가졌던 지방은 지방소득세의 독립세 전환 문제가 오는 2013년 이후로 미뤄진데다 실질적인 지방재정 확충에는 별 효과가 없다는 지적이 나오고 있다. 지방소득세의 경우 현재의 소득할 주민세가 이름만 바뀌었을 뿐 변화가 없다. 따라서 내년 소득세가 추가적으로 인하되면 지방소득세도 함께 줄어들게 된다. 실제 지방소비세 도입으로 부가가치세액 5%(2조3,000억원)가 이전되지만 감세로 인한 국세 감소로 지방교육교부금 및 지방교부세 등이 약 9,000억원 감소함에 따라 지방재정은 총 1조4,000억원 늘어나는 데 그친다. 부동산교부세 축소 및 국세 감세 등으로 줄어든 지방재정을 확충하기에는 턱없이 부족하다. 지방소득세ㆍ소비세 도입은 중앙정부 세수 확보 입장에서도 반갑지 않다. 중앙정부는 지방소비ㆍ소득세 도입의 전제조건이었던 지방교부세율 인하는 0.3%포인트에 불과하다. 정부는 부가세 일부를 지방소비세로 이전하며 줄어드는 지방교육재정(부가세의 일부)을 위해 교육교부금률을 20.00%에서 20.27%로 늘리는 대신 지방교부세율을 19.27%에서 18.97%로 낮췄다. 이재은 경기대 교수는 "종합부동산세 축소로 부동산교부세가 줄었고 감세로 소득할 주민세(지방소득세) 등이 감소하는 상황에서 1조4,000억원의 재정 증가로는 지방재정을 확충하기에 부족하다"며 "향후에도 지방재정 부족이 지속적으로 제기될 가능성이 높다"고 지적했다.