|

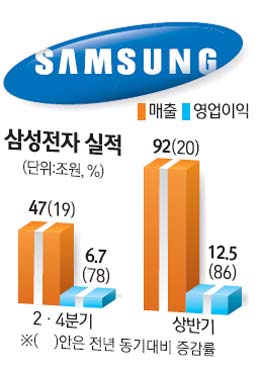

삼성전자가 지난 2ㆍ4분기에 6조7,000억원의 영업이익을 기록한 것은 IM(IT&모바일) 부문이 스마트폰인 갤럭시 시리즈를 앞세워 4조원 이상의 높은 실적을 올린 덕분이다. 특히 주목할 만한 점은 반도체 사업 부문과 디스플레이 부문에서도 지난 1ㆍ4분기보다 개선된 실적을 보여줬다는 점이다. 이에 따라 삼성그룹 안팎에서는 삼성전자가 3ㆍ4분기에는 2ㆍ4분기의 6조7,000억원 규모의 영업이익을 뛰어넘어 7조5,000억원 수준의 어닝서프라이즈를 기록할 것으로 예상하고 있다.

◇IM과 반도체가 이끌어=삼성전자 실적에서 가장 눈에 띄는 점은 IM 부문의 영업이익이 삼성전자 전체 영업이익의 67%에 달한다는 점이다. 증권업계에서는 IM 부문의 영업이익이 4조5,000억원에 이를 것으로 예상하고 있기 때문이다.

삼성전자 통신 부문의 영업이익 기여도가 전체 삼성전자 영업이익의 63%로 절대적이지만 1ㆍ4분기의 72%와 비교하면 나아진 셈이다. 삼성전자 IM 부문 영업이익이 지난 1ㆍ4분기 4조2,000억원에서 2ㆍ4분기 4조5,000억원으로 늘었지만 전체에서 차지하는 비중이 줄었다는 점은 반도체와 디스플레이, 디지털미디어 등에서 영업이익이 그만큼 증가했다는 것을 의미하기도 한다. 특히 반도체의 경우 지난 1ㆍ4분기 영업이익으로 7,600억원을 기록했지만 2ㆍ4분기에는 1조2,000억원대의 영업이익을 올린 것으로 추정된다. 이는 지난 1ㆍ4분기보다 5,000억원 가까이 늘어난 규모다.

이밖에 디스플레이가 6,000억원, 생활가전(CE) 부문이 4,000억원으로 추정된다.

증권업계의 한 애널리스트는 "삼성전자 실적에서 스마트폰이 차지하는 비중이 절대적이지만 그나마 반도체 등 다른 사업 부문에서 안정적인 영업이익을 올려 상대적으로 통신 부문의 전체 실적 기여도가 줄어들었다"며 "삼성전자 영업이익이 사상 최대치를 기록했지만 앞으로 통신 부문 영업이익의 전체 실적에 대한 기여도를 낮출 필요가 있다"고 지적했다.

◇반도체ㆍ디스플레이도 안정 괘도 진입=증권업계는 반도체와 디스플레이 부문의 실적이 안정세로 돌아섰다는 점에 대해 호평을 쏟아내고 있다. 반도체 D램 고정가격 상승 등에 힘입은데다 시스템LSI의 꾸준한 실적개선이 전체 반도체 사업 부문의 실적상승으로 이어지고 있기 때문이다. 특히 반도체 가격이 유로존 위기 확대 가능성에도 불구하고 완만한 상승세를 이어갈 것으로 전망되고 시스템LSI의 실적개선 추세도 더욱 가파르게 진행될 것으로 예상되고 있는 상황이다.

또 디스플레이 부문 역시 유기발광다이오드(OLED)의 판매량 증가로 LCD 불황을 상쇄하고도 남는 점이 앞으로의 삼성전자 실적 예상을 더욱 높게 보는 이유가 되고 있다.

삼성전자의 한 관계자는 "D램 가격 상승과 시스템LSI 부문의 실적 상승세가 어우러지면서 반도체 부문의 영업이익이 6개월 만에 다시 1조원대로 올라선 것으로 추정된다"며 "디스플레이 부문도 지난해의 적자에서 하반기로 갈수록 상승세가 꾸준히 이어질 것으로 보인다"고 전했다.

◇3ㆍ4분기 영업이익은 7조5,000억원 돌파할 듯=이에 따라 증권업계에서는 삼성전자가 3ㆍ4분기에 영업이익이 7조원을 넘어서고 4ㆍ4분기에 8조원을 돌파할 것으로 예측하고 있다. 통상적으로 삼성전자의 실적이 하반기로 갈수록 실적이 탄력을 받는 점을 감안하면 3ㆍ4분기 영업이익 7조원 돌파는 무난할 것이라는 전망이다.

이 같은 전망의 근거는 역시 통신 부문의 안정적인 실적과 함께 반도체 부문의 비약적인 실적개선이 꼽힌다. 반도체 부문의 경우 오는 3ㆍ4분기에 1조8,000억원에 가까운 영업이익 달성이 가능할 것이라는 게 증권업계의 공통된 시각이다.

삼성전자는 올 상반기 매출 92조원, 영업이익 12조5,000억원을 기록하면서 국내 기업 최초로 200(매출)-25(영업이익) 달성도 가능할 것으로 점쳐진다.

증권업계의 또 다른 관계자는 "매출 200조원, 영업이익 25조원' 달성은 삼성전자 내의 통신을 제외한 사업 부문이 하반기에 어느 정도의 성과를 내주느냐에 따라 달라질 수 밖에 없다"며 "다만 유로존 위기가 삼성전자의 실적에 어떤 영향을 미칠 것인지도 변수로 작용할 수 있다"고 지적했다.

삼성전자의 경우 전체 매출에서 유로화가 차지하는 비중이 35%를 웃돌고 있어 유로화 가치가 하락하면 할수록 삼성전자의 매출과 영업이익이 그만큼 손해를 볼 수 있는 상황이다.