"고성장 기대로 추가상승" - "업종 성장세 꺾일것" <br>메가스터디 시총 6위로…하나투어는 11위로 내려앉아

교육-여행주, 주가흐름 엇갈려

"고성장 기대로 추가상승" - "업종 성장세 꺾일것" 하나투어 시총 10위권으로 주저앉으며 메가스터디에 밀려

김희원기자 heewk@sed.co.kr

코스닥시장의 '차세대 기대주'로 떠올랐던 교육주와 여행주의 주가 명암이 갈수록 뚜렷해질 전망이다.

교육주는 고성장 기대감을 바탕으로 추가 상승 가능성을 더욱 높이는 반면 여행주는 업종 성장세가 한풀 꺾였다는 평가 속에 상승 대열에서 점차 탈락하는 분위기다.

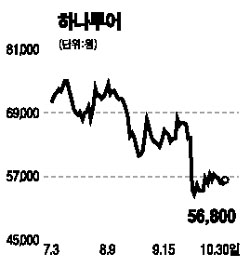

이같은 흐름은 양 업종 대표주인 하나투어와 메가스터디의 시가총액 자리바꿈에서 확연히 드러나고 있다. 지난 6월 이후 5위권까지 치솟았던 하나투어는 9월 들어 하락세를 지속, 이달 9일 이후 시총 10위권으로 주저앉으며 메가스터디(30일 현재 7위)에 밀리고 있는 상황이다. 반면 올초 시총은 하나투어가 14위, 메가스터디가 26위였다.

이 같은 업종세를 반영하듯 올초까지 가열됐던 여행 업체의 주식시장 진출은 주춤해졌고 교육 업체의 상장 대기 물량은 갈수록 늘어가는 모습이다.

안지현 굿모닝신한증권 연구원은 "올해 국내 인구 대비 누적 출국자 수가 23%로 현 경제 수준 대비 포화 상태에 가까워지고 있다"며 "내년부터 여행업의 고성장 기조가 꺾일 것"이라고 내다봤다.

그는 "해외여행 알선업체가 5,000여개에 달할 정도로 대형 업체의 영향력이 크지 않은 반면 사업 구조는 비슷비슷해 인수합병(M&A)으로 인한 시너지도 기대하기 어렵다"며 "더 이상의 주가 모멘텀을 찾기 어렵다"고 평가했다.

이에 따라 "낙폭 과대, 실적 호전 등에 의한 단기 주가상승은 가능하겠지만 장기 고성장은 힘들며 하나투어의 경우 30배까지 적용받던 주가수익비율(PER) 역시 재평가받아야 할 것"이라고 덧붙였다.

반면 상위 업체의 점유율이 높지 않다는 면에서 구조가 비슷한 온라인 교육주는 업체간 M&A, 전략적 제휴 등을 통해 시너지를 낳으며 업종 비중을 늘려가고 있다.

오만진 하나증권 연구원은 "교육주는 질적 차이가 중요한 만큼 고교입시ㆍ영어 등 각 분야로 특화한 선도 업체들의 입지는 갈수록 독보적이 될 것"이라고 예상했다. 그는 "교육 분야가 다양해 개발 여력이 풍부한 만큼 기업공개로 자금을 확보한 선도 업체들이 M&A 등에 적극 나설 경우 이들 업체의 시장점유율 상승과 주가 상향 여력은 무궁무진할 것"이라고 전망했다.

입력시간 : 2006/10/30 17:53