|

경기침체에 불안해진 시중자금이 계속 들어와 금융권 창구에 돈은 넘치는데 정작 대출해줄 곳이 없어지면서 금융회사들의 예대율이 최고 60% 수준까지 급락하는 등 비상이 걸렸다. 특히 신용협동조합 등 2금융의 예금과 대출 비율이 급락하면서 부실 우려까지 커지는 모습이다.

지난해 말 70%를 넘어섰던 신협의 예대율은 60% 중반대로 내려앉았고 새마을금고나 상호신용의 예대율도 6개월 사이 4%포인트 이상 하락했다. 2금융은 예금금리가 은행에 비해 상대적으로 높아 쌓이는 예금 때문에 역마진 우려가 커질 정도다.

21일 한국은행에 따르면 지난 6월 말 현재 신협ㆍ상호금융ㆍ새마을금고의 총수신은 370조2,740억원인 반면 총여신은 244조7,810억원에 불과했다. 3개 금융기관에서 운용하지 못한 채 쌓여 있는 예금이 125조원을 넘어선 것이다. 그렇다 보니 3개 금융기관의 평균 예대율도 66.1%에 불과하다.

금리가 높아 예금은 빠르게 증가하지만 대출이 그만큼 받쳐주지 못하는 상황이 갈수록 심화되고 있다. 실제로 3개 금융기관은 지난해 1월 333조8,420억원이던 총수신액이 1년 반 동안 37조원가량 증가했다. 같은 기간 총여신은 217조5,860억원에서 27조원가량 늘어나는 데 그쳤다. 1년 반 동안 무려 10조원이 더 쌓인 셈이다.

최근에는 상황이 더 심각하다. 예컨대 비과세 혜택이 있는 신용협동조합은 7월 예금이 2,600억원 더 늘었지만 대출은 132억원에 그쳐 수신 증가액이 여신의 20배에 육박했다. 예금금리를 낮추는 고육책도 쓰고 있지만 저금리가 정착되면서 신협 등 2금융으로 돈이 들어오는 것을 막기에는 역부족이다. 신협 관계자는 "예금금리를 계속 낮추며 균형을 맞추려고 하지만 수신과 여신의 차이가 너무 크다"고 말했다.

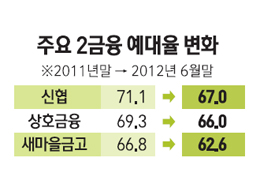

수신과 여신 금액의 격차가 갈수록 확대되면서 2금융 예대율은 60%선 붕괴도 가능하다. 신협은 지난해 말 71%를 넘었던 예대율이 6월 말 기준 67%선으로 내려앉았고 농협·수협·산림조합 등 상호금융의 예대율도 69.3%에서 66%선으로 떨어졌다. 수신규모가 신협의 두 배 가까이 많은 새마을금고 역시 예대율은 62.6%에 불과하다.

예대율이 60%선에 머물면서 건전성에도 악영향을 주고 있다. 높은 금리로 자금을 조달하는데 운용이 마땅치 않아 결국 부실화 가능성이 높다는 것이다. 업계의 한 관계자는 "현재의 상황이 지속될 경우 상호금융 등도 저축은행처럼 부실화될 가능성이 높다"고 말했다.