|

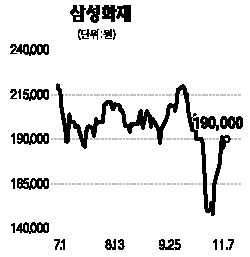

자동차 손해율 개선과 장기보험 성장으로 손보업종의 보험영업이익은 호조세가 지속되고 있는 반면, 글로벌 금융위기로 촉발된 투자영업환경 악화로 투자영업이익은 부진한 실적을 기록하고 있다. 하지만 최근의 금융위기에도 불구하고 삼성화재는 보수적인 운용정책 및 최대 규모의 운용자산을 통한 안정적인 투자영업이익 창출을 지속할 것으로 전망된다. 또 규모의 경제를 바탕으로 대규모 추가비용 부담없이 장기보험 성장전략을 진행시킬 수 있다는 점에서 경쟁사 대비 안정적인 수익 창출도 계속될 것으로 판단한다. 자동차보험 시장지배력 또한 양호할 전망이다. 전체 자동차보험시장은 보험료 인상 효과의 소멸, 자동차 등록대수 증가율 둔화, 경쟁사의 공격적인 마케팅으로 수익규모가 감소할 전망이나, 압도적인 시장점유율과 브랜드 파워, 철저한 언더라이팅에 따른 낮은 손해율, 내년 1월 온라인 자동차 보험시장 진출은 삼성화재의 시장지배력을 유지시킬 것으로 판단되기 때문이다. 보유 채권의 60% 이상이 국공채이며 20%를 차지하는 회사채도 A-이상의 신용등급을 유지하고 있어 추가적인 지급여력비율의 하락도 제한적일 전망이다. 오히려 최고 수준의 안정적인 지급여력비율을 바탕으로 예년 수준의 배당성향을 유지할 계획이라는 점도 모멘텀으로 작용할 것으로 판단한다. 불안한 투자심리에 따른 ‘안전한 업종 찾기’ 는 보험업종의 매력도를 증가시킬 것이며, 이는 다시 보험업종 내 ‘안전한 보험주 찾기’로 이어져 삼성화재에 대한 높은 투자 의존도가 지속될 것으로 예상된다.