홈

산업

산업일반

대우건설 9일 본입찰 마감…예비입찰 탈락으로 본 전망

입력2006.06.08 17:52:37

수정

2006.06.08 17:52:37

보유현금 비중 높을수록 유리<br>필수지분 인수價주당 2만원대 써내야 안정권<br>5년동안 분식회계등 허위신고 업체엔 불이익<br>매각기준 오늘 확정…23일께 우선협상자 선정

올해 인수합병(M&A) 시장의 최대 관심 매물인 대우건설 매각 본입찰이 9일 마감된다.

매각시점이 가까워지면서 업체간 상호비방과 공정성 시비논란이 끊이지 않는 만큼 공적자금관리위원회는 매각정보를 일절 보고받지 않은 상태에서 우선협상자 선정기준을 정할 방침이다. 지난 1월 말 예비입찰에서 탈락한 대주그룹홀딩스 등 4곳과 본입찰을 한달여 앞두고 돌연 인수의사를 철회한 한화그룹을 통해 공자위의 우선협상대상자 선정 잣대를 가늠해봤다.

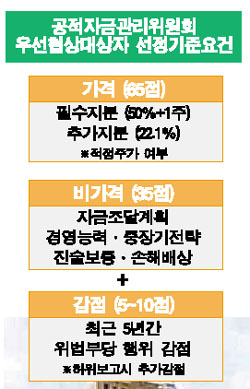

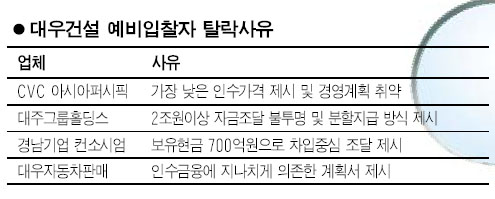

최대 관심사는 공자위가 결정할 대우건설 주당 ‘적정가격’이다. 예비입찰에 참여한 유일한 외국계인 CVC 아시아퍼시픽은 가장 낮은 인수가격을 제출해 본입찰 기회를 박탈당했다. 이 같은 원칙은 본입찰에도 그대로 적용된다. 지분을 무조건 많이 인수한다고 유리한 것은 아니다. 필수지분 인수가격으로 주당 2만원 안팎을 제시해야만 안정권에 들 수 있으며 잔여지분의 경우 공자위가 정한 적정가격보다 높아야 우위를 점할 수 있다.

가격이 절대적인 비중(65%)을 차지함에도 불구하고 무조건 높은 가격만 써낸다고 우선협상자가 되는 것은 아니다. 예비입찰 당시 대주그룹홀딩스 컨소시엄은 높은 가격을 써냈지만 2조원 이상의 자금조달 이행 가능성이 낮은데다 분할지급 방식을 고집해 고배를 마셨다.

경남기업 컨소시엄도 보유현금 700억원으로 과도한 차입 중심의 자금조달 계획 때문에 떨어졌으며 대우자동차판매 역시 인수금융비중이 지나치게 높아 탈락했다. 이에 따라 자기자금, 특히 보유현금 비중이 높아야 자금조달능력 평가에서 높은 점수를 받을 수 있고 35점에 달하는 비가격에 있어서도 유리한 입지를 점할 수 있다.

사회적 책임에 따른 감점을 몇 점으로 하느냐도 관심사다. 본입찰 참가자격을 얻은 한화그룹이 중도에 포기한 것은 감점에 따른 가격부담 때문이라는 시각이 대부분이다. 공자위가 5~10점 범위 내에서 10점을 채택할 가능성은 낮아 보이고 현재로서는 7점을 택할 것이라는 시각이 많다.

다만 과거 5년간 분식회계ㆍ주가조작 등의 행위 여부를 허위 신고한 업체에 대해서는 향후 심사에서 불이익을 줄 방침이다. 이밖에 사후 가격협상시 중대한 영향을 미칠 수 있는 손해배상한도 등 우발채무에 대해 얼마나 요구를 하느냐도 등락의 중대한 변수로 작용할 전망이다.

대우건설 매각주간사인 씨티그룹글로벌마켓증권과 삼성증권은 9일 낮12시까지 금호그룹ㆍ두산그룹ㆍ유진그룹ㆍ프라임산업ㆍ삼환기업 등 5개 컨소시엄으로부터 최종입찰제안서를 접수받을 예정이다. 이와 별개로 공자위는 본회의를 열어 대우건설 매각기준을 확정할 방침이며 우선협상대상자는 오는 23일께 선정될 예정이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>