●비틀리는 금리 구조<br>고정금리 4%대로 변동상품보다 낮아져 은행 자금운영 어려워<br>"장기예금 세제혜택 등 자금조달 활성화 필요"

은행들의 금리 구조가 왜곡되고 있다. 금융 당국의 채근에 따라 고정금리 대출을 지속적으로 늘리면서 전체 대출에서 차지하는 비중은 30%에 육박하는 수준까지 올라갔는데 정작 들어오는 수신은 기간이 짧은 탓이다. 이른바 자금의 '미스매치(기간 불일치)'가 일어나는 것인데 시중에 돈이 많이 풀려도 돈을 제대로 운용을 하지 못하는 '풍요 속의 빈곤' 상황이 은행권에 나타나는 모습이다. 이규복 금융연구원 연구위원은 "장기조달의 활성화가 맞물려야 고정금리주택담보대출도 자금의 부담 없이 늘어날 수 있다"면서 "장기예금에 대한 세제혜택, 5년 이상 커버드본드의 활성화가 필요하다"고 말했다.

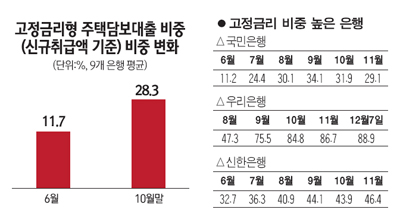

◇고정금리 대출 비중 껑충=신규 취급액 기준으로 고정금리 대출 비중은 지난 6월 말 현재 11.7%에 불과했다. 하지만 당국이 가계부채 대책의 일환으로 오는 2016년까지 고정금리ㆍ비거치식 주택담보대출의 비중을 전체의 30%까지 올리겠다고 발표한 뒤 상황은 뒤바뀌고 있다. 시중은행들은 앞다퉈 고정금리 상품을 내놓았고 현재 9개 은행이 16개를 출시했다. 6월 초 1개에 불과했던 것에 비하면 괄목할 만한 변화다. 은행 역시 고정금리 대출상품 판매에 열을 올렸고 10월 말 현재 고정금리 상품을 판매하는 9개 은행의 평균 비중은 28.3%로 급증했다.

시중은행 가운데에서는 우리은행의 약진이 돋보인다. 8월 말 고정금리 상품 비중이 47.3%로 오르더니 11월 말에는 86.7%로 껑충 뛰었다. 국민은행 역시 6월 말 11.2%에 불과했지만 9월에는 34.1%로 뛴 다음 최근에는 다소 주춤해져 29.1%를 보이고 있다. 상품 판매액도 늘고 있는데 하나은행은 9월에 고정금리 주택담보대출을 출시한 뒤 915억원(9월 말)이던 판매액이 12월14일 현재 6,118억원으로 크게 증가했다. 신한은행도 12월23일 현재 2조1,426억원의 판매실적을 기록하고 있다. 비중은 6월 32.7%에서 11월 말 46.4%로 뛰었다.

◇금리의 역설…장기자금조달 줄어 이중고=고정금리 주택담보대출이 늘어나는 것 자체는 바람직한 현상이지만 문제는 금리 구조가 비틀어지고 있다는 점. 통상 변동금리상품은 금리변동 리스크를 차입자가 부담하기 때문에 금리는 장기고정금리 상품이 높다. 하지만 최근에는 고정금리 상품이 변동금리보다 낮은 사례가 빈번하다. 우리은행 고정금리대출의 경우 5년간 4.69~5.13%선이다. 4%대의 금리는 웬만한 변동금리 상품보다는 낮다.

3년 이상의 장기자금 조달도 여의치 않다. 장기조달 대표수단인 3년 은행채 수익률은 4.0%정도 유지되고 있다. 최근에는 3년 이상 자금조달도 줄었다. 3년 이상 예금비중은 2004년 4월 6.9%를 정점으로 해 하락하기 시작해 2011년10월 현재 2.2%에 불과하다. 은행채 대비 만기 3년 이상 은행채 비중도 2011년 30% 정도였지만 11월 말 현재 21.9%로 감소했다. 장기자금조달 창구는 갈수록 막히고 있는데 낮은 금리의 고정금리 주택담보대출이 늘어 은행으로서는 자금운용의 엇박자가 나오고 있는 것이다.

시중은행의 한 고위 관계자는 "장기자금조달을 늘리기 위한 방안들이 만들어지지 않는 한, 지금이야 고정금리대출이 많지 않아 버틸 수 있지만 점차 은행에는 엄청난 자금조달 부담과 수익성 악화로 이어질 수 있다"고 말했다.