홈

경제·금융

경제·금융일반

조정장 "믿을건 실적뿐"

입력2008.06.10 17:24:33

수정

2008.06.10 17:24:33

외국인 한달간 대한제강·메리츠화재등 지속 매입<br>삼성전자·LG전자·기아차·대우조선·동국제강등<br>실적 호전·주당순이익 향상 종목 저가매수 기회

코스피지수가 이틀새 60포인트 가까이 빠지면서 실적주에 대한 관심이 커지고 있다. 외국인들의 경우 조정이 시작된 지난 한 달간 실적주를 ‘소리없이 매수’하고 있는 것으로 나타났다. 따라서 조만간 본격화될 2ㆍ4분기 어닝 시즌을 앞두고 실적이 크게 향상된 기업들이나 최근 주당순이익(EPS)이 호조세를 띠고 있는 종목들이 조정을 받을 경우 저가매수 기회로 활용해야 할 것으로 보인다.

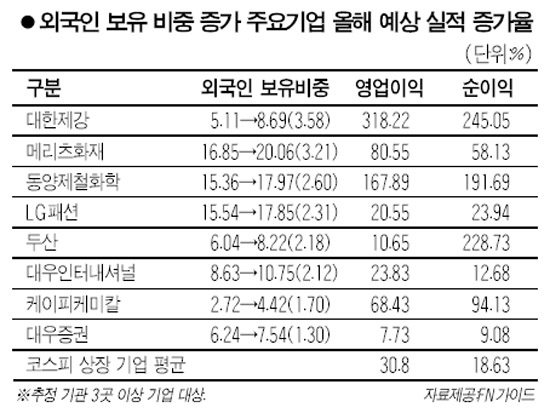

◇외국인, 변동장서 실적주 지속 매입=외국인들이 변동장에서 실적이 좋은 기업들을 꾸준히 사들이고 있다. 10일 증권정보제공업체 에프앤가이드에 따르면 코스피지수가 1,900선 가까이 치솟았다가 하락한 지난달 16일 이후 외국인 지분율이 가장 많이 증가한 종목은 대한제강ㆍ메리츠화재ㆍ동양제철화학으로 나타났다. 이 기업들의 공통점은 올해 예상 실적이 시장평균치를 훌쩍 뛰어넘는다는 것.

이 기간 동안 외국인이 3.58%의 지분을 추가 매집한 대한제강은 올해 영업이익이 전년 대비 318%가량 폭증할 것으로 증권사들은 분석하고 있다. 이는 증권사 3곳 이상이 추정한 코스피 161개사의 올해 영업이익 증가율 평균치인 30.8%를 크게 웃도는 수준이다. 외국인이 같은 기간 동안 각각 3.21%, 2.60%가량의 주식을 추가로 사들인 메리츠화재와 동양제철화학 역시 올해 영업익 증가율이 지난해에 비해 80.55%, 167.89%에 달할 것으로 추정됐다. 기업의 펀더멘털을 중시하는 외국인들이 개별 기업의 실적을 투자의 최우선 순위로 삼고 있음을 보여주는 대목이다.

박주환 대신증권 선임연구원은 “외국인들은 대체적으로 단기 이벤트보다는 실적 등 장기 전망에 주목한다”며 “조정장에서는 실적 증가가 이뤄지면서도 주가변동성(베타)이 낮은 기업에 주목할 필요가 있다”고 조언했다.

◇수출주 ‘어닝 서프라이즈’ 예약 완료=국내 증권사들이 추정한 2ㆍ4분기 기업실적을 보면 역시 ITㆍ자동차ㆍ산업재 등이 시선을 사로 잡는다. 특히 IT의 경우 2ㆍ4분기 내내 고환율의 혜택을 본 반면 고유가 영향은 제한적이어서 실적 기대감이 크다.

IT 대표 종목인 삼성전자의 경우 이번 분기 영업이익이 증권사들마다 다소 차이가 있지만 지난해 같은 기간에 비해 140~150%가량 증가할 것으로 전망되고 있다. LG전자는 이에 한발 더 나아가 230~290%가량 폭증할 것으로 전망되면서 2ㆍ4분기 실적 호전 대표주를 꿰찼다. 기아차 역시 400% 이상의 영업이익 향상이 기대되고 있으며 LG마이크론은 흑자전환이 확실시되고 있다.

조선주로는 대우조선해양이 지난해에 비해 영업이익이 106%나 증가했다. 이밖에도 소디프신소재ㆍLG화학ㆍ에스에프에이 등이 100% 이상의 영업이익 증가가 예상되며 한진해운ㆍLIG손해보험은 200% 이상, LG디스플레이는 무려 500% 이상의 영업익 증가가 전망된다.

김세중 신영증권 투자전략팀장은 “2ㆍ4분기의 경우 원ㆍ달러 환율이 지난 분기에 비해 7~8% 상승해 수출주에 대한 기대가 크다”며 “실적 기대감이 현재 주가에 반영된 측면도 있지만 실적 상승세가 지속되고 있다는 점이 유효하다”고 분석했다.

이와 함께 최근 EPS가 상향 조정되고 있는 기업들도 눈길을 끈다. 현대증권에 따르면 최근 월간 EPS가 가장 많이 상향 조정된 기업은 삼성SDIㆍ하이닉스ㆍ대구백화점ㆍ신도리코ㆍ금호전기ㆍ동국제강ㆍLG마이크론순으로 나타났다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>