주택대출 연체액 19.4% 급증…내년 만기·원리금상환 78兆

부동산 가격과 주가 폭락으로 개인자산은 크게 줄어든 반면 주택담보대출 연체금액은 급증하면서 가계 부실 위험이 높아지고 있다. 아직은 가계의 금융자산이 부채보다 많고 가계대출 연체율도 낮아 우려할 수준은 아니라고 금융당국은 설명하고 있다.

하지만 경기침체가 장기화하면서 실업 등으로 가계소득이 줄어든 가운데 담보주택 가격이 더 떨어질 경우 상대적으로 취약한 저소득층을 중심으로 부실이 발생할 가능성이 높다고 전문가들은 지적하고 있다.

특히 내년에 주택담보대출 만기가 돌아오거나 거치 기간이 종료돼 원리금 상환이 시작되는 규모가 총 80조원가량인 것으로 알려지고 있다. 가계대출의 핵심인 주택담보대출 부문에서 부실이 늘 경우 가계대출 전체로 확산된다는 점에서 금융당국도 바짝 긴장하고 있다.

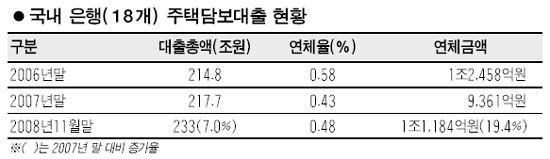

◇주택담보 연체금액 19.4% 증가=25일 금융당국에 따르면 국내 은행의 주택담보대출 연체율은 지난 2006년 말 0.58%에서 2007년 말 0.43%로 하락한 뒤 올 11월 말 0.48%로 소폭 상승한 상태다. 연체율만 놓고 보면 주택담보대출 부문에서 부실화 징후는 아직 눈에 띄게 보이지 않는다.

하지만 대출 총액 증가율과 연체금액의 증가 속도를 비교해보면 사정은 녹록지 않다. 국내 은행의 주택담보대출 총액은 2007년 말 217조7,000억원에서 올 11월 말 233조원으로 7.0% 증가했다. 반면 이 기간 주택담보대출 연체금액은 9,361억원에서 1조1,184억원으로 무려 19.4% 상승했다.

금융연구원의 한 관계자는 “전체 대출이 늘다 보니 부실 금액이 증가해도 연체율에는 잘 반영되지 않을 수밖에 없다”며 “부실 금액이 늘어나는 것은 예사롭게 볼 사안이 아니다”라고 말했다. 11월 말 현재 국내 은행의 원화대출 연체액은 10조9,000억원이다. 이중 주택담보대출 부문이 차지하는 비중은 10%에 이르고 있다.

◇주택담보대출 내년 78조원 압박=이런 가운데 내년에 78조원에 이르는 주택담보대출액이 만기를 앞두거나 원리금 상환이 시작되는 것으로 알려졌다. 금융당국에 따르면 내년 만기가 돌아오는 주택담보대출 금액은 43조원에 이른다. 이외에 거치 기간이 종료되면서 원리금 상환에 들어가는 규모도 35조원에 달한다.

즉 주택담보대출은 최근 2~3년 새 급증했는데 내년 한해에 이 때 늘어난 주택담보대출액의 33%가량이 만기가 되거나 원리금 상환이 시작되는 것이다. 금융당국도 주택담보대출에 대해 신경을 곤두세우고 있다. 내년부터 주택담보대출 만기 연장시 지급보증을 하고 은행을 상대로 가계대출 프리워크아웃 활성화를 지시하는 등 사전 예방정책을 취하고 있는 상태다. 아울러 부동산 규제도 대폭 완화할 계획이다.

금융당국이 가장 신경을 쓰는 분야는 카드 연체율. 금융당국의 한 관계자는 “카드 연체율이 상승하며 시차를 두고 주택담보대출에도 영향을 미친다”며 “이 부분을 집중적으로 보고 있다”고 전했다. 15개 겸영은행의 경우 신용카드채권 연체율은 지난해 말 1.39%에서 올해 3월 말 1.45%, 6월 말 1.49%, 9월 말에는 1.66%로 증가세를 나타내고 있다. 김장희 국민은행연구소 경영연구부장은 “실물경제 침체가 가속화하는 가운데 가계의 실질적 부채 부담은 올해보다 내년이 훨씬 커지면서 소비심리를 짓누를 것”이라고 말했다.