IT·통신·조선업 등은 기대성적 못미칠듯<BR>CJ홈쇼핑·한진해운등 영업익 증가 상위종목 저점매수전략 바람직

11일 LG필립스LCD를 시작으로 12일 POSCO, 15일 삼성전자 등 굵직굵직한 기업의 1분기 실적발표가 이어지면서 시장의 관심이 1ㆍ4분기 기업실적으로 모아지고 있다.

증권사 애널리스트들은 “실적 발표일이 가까워질수록 예상치가 확정치에 수렴하면서 주가에 선반영되기 때문에 어닝 서프라이즈(깜짝 실적) 수준의 실적과 주가급등은 힘들 것”이라며 “그러나 현재의 전망치가 보수적인 관점에서 작성된 만큼 확정치가 예상치를 웃돌면 2분기와 하반기 전망치가 연달아 상향 조정되면서 주가를 끌어올리는 도미노 효과를 기대할 수 있다”고 말한다.

이번 어닝시즌의 관전 포인트로는 ‘고유가ㆍ원화 강세 등 악천후 속에서 기업이 얼마나 많은 영업이익을 창출해 냈는지’ 하는 것과 ‘주가가 기업의 실적이나 성장성을 적절히 반영했는지’를 확인하는 재미가 꼽힌다.

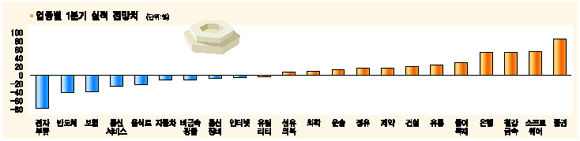

◇업종별 실적 명암 두드러져=올 1분기 기업들의 영업이익은 전분기보다는 증가하지만, 지난해 같은 기간에 비해서는 10% 이상 감소하는 마이너스 성장이 예상된다. 업종별로는 증권ㆍ철강ㆍ은행ㆍ유통ㆍ제약ㆍ건설 등의 실적 호조세가 두드러지는 반면 전자부품ㆍ반도체 등 IT와 통신서비스ㆍ조선 등은 영업이익 증가율의 큰 폭으로 감소하거나 적자로 돌아설 것으로 보인다.

전문가들은 업종별 실적을 살펴볼 때는 두가지 잣대를 사용해야 한다고 지적한다. 봉원길 대신증권 애널리스트는 “철강 등 실적이 좋은 업종은 실적이 주가에 과도하게 반영된 것은 아닌지 확인하고, 전기전자 등 실적이 안 좋은 업종은 향후 성장 모멘텀이 주가에 반영됐는지 확인할 필요가 있다”고 강조했다.

◇개별 기업 예상치 수준 = 전반적으로 주요 기업들의 1분기 실적은 예상치를 크게 벗어나지 않을 것으로 전망된다. 하지만 1분기 영업이익 등을 보면 기업별 수익의 안정성을 확인하고, 2분기 이후 실적을 가늠할 수 있기 때문에 세심하게 따져봐야 한다는 게 전문가들의 지적이다.

홍기석 삼성증권 애널리스트는 “1분기 영업이익을 통해 기업이 고유가와 원화강세 등 외부적인 단가 상승 압력을 어떻게 극복하고 수익을 냈는지 확인할 수 있다”며 “1분기 실적에다가 향후 환율ㆍ유가 전망치를 대입하면 2분기 이후 실적을 추정할 수 있다”고 말했다.

또 “경기회복을 예상하고 올해 하반기 영업이익을 상반기의 1.7배 수준으로 잡았다”며 “만약 1분기 실적이 예상치를 밑돌 경우, 하반기 실적전망이 플러스에서 마이너스로도 바뀔 수도 있다는 점을 유의해야 한다”고 덧붙였다.

◇종목선택은 실적으로= 주요 기업의 실적발표를 계기로 주가도 민감하게 반응할 전망이다. 따라서 투자자의 입장에서도 실적에 기초해 업종과 종목을 선정해야 한다.

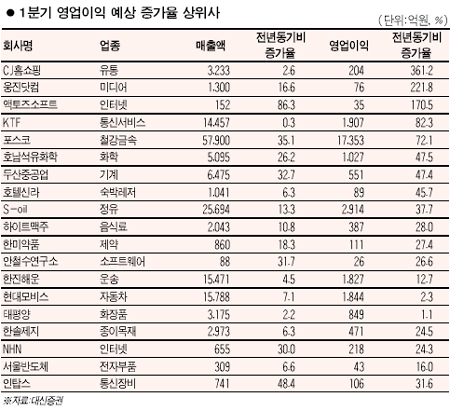

대신증권은 업종별 영업이익 증가율 상위종목인 CJ홈쇼핑(유통)ㆍ웅진닷컴(미디어)ㆍPOSCO(철강금속)ㆍ현대모비스(자동차)ㆍ한진해운(운송)ㆍ한솔제지(종이목재) 등에 대한 관심을 강조했다. 우리투자증권도 제약ㆍ유통ㆍ자동차ㆍ증권 등 실적 호전 업종 대한 저점 매주 전략을 권했다.