국제 금융시장 불안 지속, 단기론 환율상승 기대난

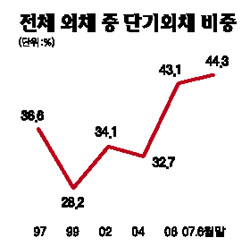

그동안 해외에서 유입된 달러는 환율 하락 및 수출 채산성 악화, 유동성 증가로 인한 자산거품 가능성 등의 부작용을 일으키고 있다. 특히 은행권의 단기외화차입이 한꺼번에 빠져나갈 경우 국내 금융시장 불안마저 우려되고 있는 실정이다. 지난 6월 말 현재 단기외채 비중은 44.3%로 외환위기 발생 당시인 지난 1997년도의 36.6%보다 7.7%포인트나 높다.

정부가 8일 서둘러 ‘외환제도 개선방안’을 내놓은 것도 달러를 해외로 퍼내기 위해서다. 건당 50만달러가 넘는 대외채권의 경우 지금은 만기일로부터 1년6개월 안에 국내로 들여와야 하지만 오는 12월부터는 당국에 신고만 하면 회수를 미룰 수 있도록 한 게 대표적 사례다.

하지만 이번 조치에도 단기적으로 환율 상승 효과를 기대하기 어렵다는 게 일반적인 시각이다. 국제 금융시장의 불안이 증폭되고 해외에서도 부동산 등 자산거품 붕괴가 진행되고 있기 때문이다. 게다가 미국의 금리인상과 한국의 금리인하로 오히려 한국의 금리가 더 높은 상황이다.

표한형 현대경제연구원 연구위원은 “미국 등 부동산 시장이 급랭하고 있는 마당에 공격적인 해외투자에 나서는 것은 어렵다”며 “게다가 달러 약세로 인한 환차손을 우려해 환 헤지를 할 경우 해외 투자가 늘어도 환율에 미치는 효과가 거의 없다”고 말했다.

실제 해외 부동산 취득액은 지난해 1ㆍ4분기 4,500만달러에서 4ㆍ4분기 1억8,800만달러, 올 2ㆍ4분기 3억5,500만달러로 급증하다가 올 3ㆍ4분기 미국 서브프라임 모기지(비우량 주택담보대출) 부실 파문으로 2억8,700만달러로 줄면서 증가세가 꺾인 상황이다. 이 때문에 ‘정부가 정책 집행의 타이밍을 놓쳤다’는 비판도 나오고 있다.

다만 개인들의 송금 자유화 등은 환율 안정에 어느 정도 긍정적인 영향을 줄 것으로 분석됐다. 또 이번 조치로 자본거래의 절차적 제한이 완화되고 금융기관의 외환거래가 활성화함에 따라 장기적으로 외환시장도 안정될 것이라는 게 대다수의 평가다.

신민영 LG경제연구원 연구위원은 “정부의 정책 방향은 맞는 것으로 본다”며 “장기적으로 국제 금융시장이 안정되면 해외 투자도 늘어날 것”이라고 전망했다.